任意整理から個人再生への切り替え費用は20万円~50万円

任意整理から個人再生への切り替えの際にかかる費用は、安ければ20万円弱、高いと50万円くらいです。

司法書士よりも弁護士に依頼したほうが、15.倍~2倍くらい高いです。

相場としては、司法書士の場合が20万円代前半、弁護士の場合は、40万円代前半です。

費用の内訳と説明

個人再生にかかる手数料

| 申立手数料 | 10,000円 |

| 切手代 | 4,000円~8,000円 |

| 官報掲載費用の予納金 | 12,000円 |

| 合計 | 26,000円~30,000円 |

個人再生の弁護士と司法書士の費用

| 弁護士 | 30~50万円 |

| 司法書士(認定司法書士) | 15万円~25万円 |

個人再生をするには、まず手続きの際に、もろもろの手数料がかかります。合わせて、3万円前後です。

司法書士または弁護士にお願いすることになるわけですが、司法書士だと15-25万円くらい、弁護士であれば30-50万円くらい、が一般的です。

司法書士が引き継ぐ際にも、新たに個人再生を行うとなったなら、同程度の上乗せ金額がかかるので、注意が必要です。

なお、これらの裁判費用はすぐに用立てする必要はありません。多くの法律事務所は分割払いに対応しています。

おすすめの弁護士事務所です。3分の簡単記入で、自動メッセージが届きます。無料相談をしてみましょう。

個人再生の必要書類は弁護士に任せる

現在司法書士に任意整理をお願いしていて、個人再生に切り替えをしたい方は、新たに弁護士にお願いをしましょう。

なぜなら司法書士は個人再生を行う「申立代理人」の資格を持っていないため、債務者は個人で手続きをすることになるからです。

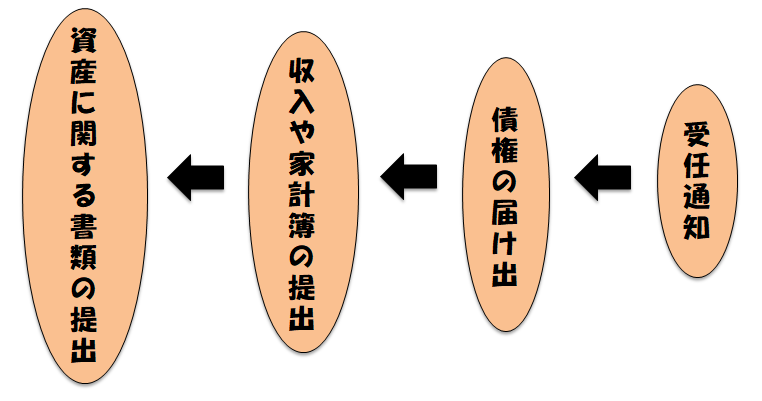

個人再生の手続きの流れ

司法書士は個人再生の申し立てに関してのアドバイスはしてくれますが、お手伝いはしてくれません。

手続には、申立書のほかに、債権者に対しての受任通知、債権の届け出、収入証明(源泉徴収、確定申告書、給与明細、課税証明書等)と家計簿の提出、資産に関する書類の提出、等があります。

個人再生手続きの流れ

- 受任通知 個人再生を行うことを通知することで、債権者からの取り立てが止まります

- 債権の届け出 債務者の総債務額を精査するために債権者に借金額の書類を提出してもらう要請する届けを出します

- 収入や家計簿の提出 債務者の収入の提示をします

- 資産に関する書類の提出 財産を調査するための書類の提出します

認可が得られるように専門家の手を借りずに手続きを完遂することは、現実的にむずかしいです。人が相手の任意整理と違い、個人再生は裁判所という法律が相手になります。弁護士にぜんぶお願いしてやってもらいましょう。

新たに弁護士に依頼をすると、二度手間で、費用がもったいなく感じられるかもしれませんが、個人再生は大幅な減額ができます。

「遅延損害金」と「未来分の利息カット」のみの任意整理の借金総額と比較してみるなら、ずいぶんと割安になります。

個人再生がうまくいくかどうかの最大のポイントは、再生案に対して裁判所の認可が下りるかどうか? にあります。

個人再生のメリットとデメリットを理解する

個人再生のメリット

- 住宅ローン・車のローンをストップさせて返済に集中できる

- 任意整理よりも借金が大幅に減額される

- 借金理由を問われない

- 停止される資格がない

- 小規模個人再生手続きが失敗した場合に、給与所得者等再生手続を申立することができる

- 官報に記載されない (ブラックリストには掲載される 5-10年ほど)

- 給与所得者等再生手続においては、必ずしもすべての債権者の同意を必要とはしない (小規模個人再生では債務額の多くを占める債権者のみ同意が必要になる)

個人再生のデメリット

- 信用情報機関(ブラックリスト)に載る

- 借り入れをしたり、新しくクレジットカードを作成できない

- 裁判所を通すことになるので、法的権限のない(簡易裁判所の手続きしか権限がない)司法書士では手続きに制限があるため、司法書士との連携の場合は個人で手続きを行わなければならない

個人再生のデメリットは、裁判所を通す債務整理のために「認可」がなかなか降りないということです。そのために個人で行うには限界があり、腕のいい弁護士の力が必須となります。

メリットは、大きな減額ができることに加えて、住宅ローンを延期して借金返済ができることです。

借金の理由が、浪費やギャンブルであっても問われることはなく、自己破産と違って、停止される資格もありません。

官報にも名前が載りません。ただブラックリストには掲載されることになります。(任意整理の場合は5年くらいですが、個人再生ですと、JICCとCICは裁判所の認可決定のときから数えて5年、KSCは10年間登録があると思ってください。)

また、給与所得者等再生を行えば、債権者の同意が得られなくても法的手続きが可能となっています。

おすすめの弁護士事務所です。3分の簡単記入で、自動返信がされます。無料相談をしてみましょう。

任意整理から個人再生へ切り替えるときの注意点

任意整理から個人再生へ切り替えるときのポイント

- 財産があった場合は最低弁財額が高くなるという「清算価値保障原則」がある

- 給与所得者等再生手続では住宅ローンを延期することができる

- 個人再生には2種類あり、片方がダメだった場合はもう一つの方法で申立できるが、その際には可処分所得者要件を満たす必要がある

自分の財産を知っておきましょう

個人再生をする際に、債務者は「清算価値保障原則」(せいさんかちほしょうげんそく)を満たしていなければなりません。

個人再生する条件としては、このときに提出されるであろう「配当額」以上のお金を債務者は支払わなければならならない、というのがあるんです。

わたしは持ち家があるけど

たとえばサチコさんに持ち家があったとして、それを売却したとすると、サチコさんは1,000万円の財産があると裁判所がみなす、と仮定します。この場合サチコさんが個人再生をする際には、1,000万円分の返済の能力があるとして、1,000万円までしか減額されない、ということになるわけです。

清算価値保障原則は、破産したと仮定した場合の手続きの配当額以上の額を返済しなければならない、ってことです。

財産があって、それを売りたくない場合は、財産分のお金は調達しなければならない、ということになります。

しかし、住宅ローンはこれには該当しないので、住宅を手放す必要はなく、個人再生は可能です。

個人再生のときに財産とみなされるもの

- 不動産

- 現金

- 預貯金 20万円以上である場合

- 生命保険の解約払戻金 2件以上で20万円以上である場合

- 退職金 予定額の1/8で20万円以上である場合

- 車 20万円以上である場合

住宅ローンがある方は延期してもらいましょう

個人再生の給与所得者等再生では、住宅ローンを抱えた人に対して、ローンを配慮して返済しやくする「住宅ローン特則」が設けられています。

住宅ローンを払いながら、毎月の返済もしていくのはむずかしいものがあります。

ですから、個人再生をしているあいだは、住宅ローンはいったん中断できるようになっていて、借金を返済し終えたあとで、住宅ローンのお金は支払っていけばよいです。

ただし、この「住宅ローン特則」の「住宅ローン特別条項」は、決して住宅ローンが安くなることではないので、注意してください。

4つの住宅ローン特別条項

期限の利益回復型

再生計画案が認可されるまでのあいだに、ローンを分割で支払います。

弁済期間延長型

再生計画案の認可までのあいだに分割で払えない場合、ローンの期間を最大10年間引き延ばすことができます。完済時の年齢が70歳以下であることが条件です。

元本の支払い猶予型

個人再生のあいだの毎月のローンの返済額を少なくするものです。

住宅ローン債権者の同意型

上の3つの支払いが難しい…という場合に、住宅ローン債権者とあいだに特別な返済条項を求める方法です。完済時が70歳である年齢を引き上げるとか、ローンの期間を10年から15年にする、などを交渉を行って、定めます。

小規模個人再生手続に失敗したなら、給与所得者等再生手続にチャレンジ!

個人再生は、一度許可が下りなくても、もう一つの方法で再度申立をすることができます。

個人再生の手続きでは、まず再生計画案を作成し、それが認可されると、最低弁財額によって債務が決定します。

小規模個人再生手続では債権者の一定の同意が必要となるわけですが、債権者から異議を申し立てられて、認可が下りない場合があるんです。

給与所得等再生手続は債権者の同意が必ずしも必要とはしていません。

ただし、給与所得等再生手続を行うにはいくつかの条件があります。

給与所得者等再生手続を行うための条件

- 「最低弁財額要件」(返済能力が認められる)を満たしていなければならない(小規模個人再生も同じです)

- 以前に給与所得者再生手続を利用したことがあって、その際に完済をしている場合は、その個人再生計画認可の決定日から7年以上経っていなければならない

- 「清算価値保障原則」を満たしていなければならない

- 可処分所得者要件を満たしていなければならない

可処分所得者要件(かしょぶんしょとくしゃようけん)については、すぐ下で詳しく解説しています。

給与所得者等再生手続をする人は年収をチェック!

給与所得者等再生手続の必要条件にるのが、可処分所得者要件です。

再生計画案で提出された返済総額が、「1年間あたりの手取り収入」から「最低限度の生活をするために必要な1年分のお金」を控除した額の2倍以上、である必要があります。

可処分所得者要件の計算方法

1年間当たりの手取り収入 ー 「最低限度の生活をするために必要な1年分の費用」を控除 × 2 = 債務者の最低返済額

年収は高いほうかも…

たとえば、サチコさんの1年間当たりの手取り収入が、1,000万円だとします。サチコさんは1年に400万円の生活費用がかかっていたとすると、その400万円は控除されると計算します。600万円をそこから割り出して、それを2倍にすると、1,200万円という金額が出ます。

この場合、個人再生をしたとき、サチコさんは最低でも、1,200万円の額は返済しなければならないわけです。

もう1つの例をお話します。

サチコさんは1年間当たりの手取り収入が300万円だったとします。現在1年に生活をしていくためのお金として、250万円必要だとします。その額を引いて割り出されるのは、50万円です。それを2倍にすると、100万円です。

この場合のサチコさんは個人再生をしたときは最低100万円を返済しなければなりません。借金総額は100万円まで減額されることが期待できるわけです。

※ 「最低限度の生活を維持するために必要な1年分のお金」は、「民事再生法第二四一条第三項の1年分の費用の額を定める法令」によって定められています。

【まとめ】 任意整理が難しい場合は個人再生で借金返済する

任意整理から個人再生に切り替えるときにかかる費用と注意点

- 司法書士なら20-30万円、弁護士なら35-50万円

- 個人再生は手続きが難しいので弁護士に依頼すること

- 住宅ローンがあっても個人再生は可能

- 財産がある人は個人再生は不利

- 小規模個人再生で認可されなくても、給与所得者再生で再び申立できるが、年収が多い人は個人再生は不利

毎月の返済が支払い能力を大きく超えるようならば、任意整理返済でもなかなか難しくなってきますので、減額幅が期待できる個人再生で借金は返済しましょう。

個人再生は手続きがひどく複雑ですので、権限の大きい弁護士に依頼するのが大事です。「再生計画案」が通らなければ、ぜんぶは無駄になってしまいます。

財産があったり、年収が多い人は個人再生で不利になることがありますので、よく検討する必要性があります。

個人再生が自分には合っている? と思われる方は、弁護士に相談してみましょう。

まずはご自身の借金状況や、減額するといくらくらいになるのか? を専門家に相談をして数字で把握すると、借金返済が具体化していきます。