おまとめローンは複数社の借金を1つにまとめられます

おまとめローン

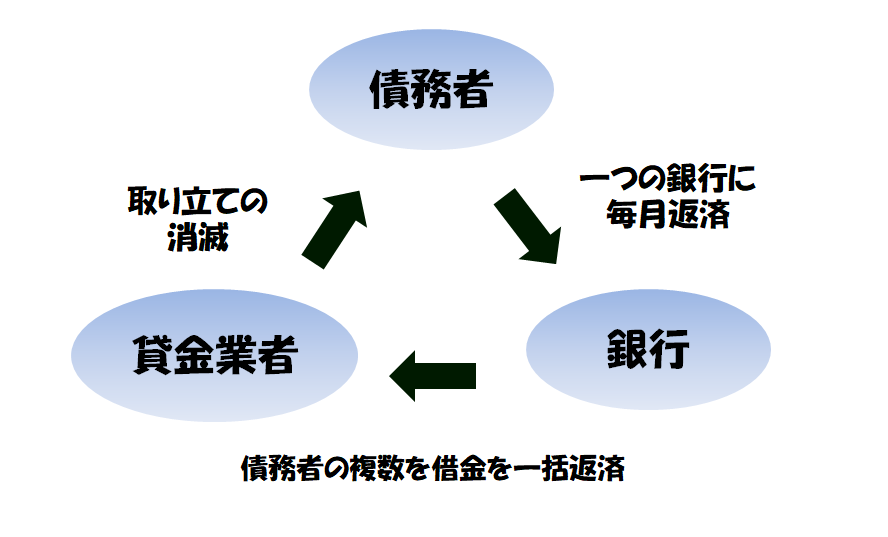

おまとめローンは一度銀行にすべての借金を一括してまとめてもらえます。

そのお金で債務者は借り入れをしていたすべての業者にお金をぜんぶ返してしまいます。そのあとで債務者は銀行に定期的な額を返済していくことができるわけです。

- おまとめローン 銀行に一括に肩代わりして貸金業者に返済してもらい、債務者は銀行に一定の額を返済していくもの

おまとめローンの利用条件

おまとめローンは各銀行によって、条件が異なります。

大手の銀行になればなるほど審査基準は厳しくなります。ネットバンクや、歴史の浅い銀行は、比較的審査は緩い傾向があります。

ポイント

- 年齢 20歳以上~70歳未満

- 固定収入 必要(パート・アルバイト可)

- 年収 400万円以上

おまとめローン2つの返済方法

おまとめローンでは2つの返済方式があります。債務者は複数の借入先からのすべての借金を、このどちらかの方法で銀行にいったん肩代わりしてもらいます。

ポイント

- 元利均等返済 毎月一定の元金(借り入れた総額)と金利を銀行に返済していきます。毎月きっちり返済していきますから、計画が立てやすいのですが、毎月という返済の仕方が負担になって、その過程で頓挫してしまう方も多いです。

- 残高スライドリボルビング方式 借入残高の金額ごとに返済額や返済利率が変わります。借金の債務額が減るほど、毎月の返済額も減っていくわけですが、スタートダッシュはよくても、長期的な計画がずさんで、なかなか返済がうまくいかない、という話を耳にします。

おまとめローンの金利と限度額

おまとめローンの金利と限度額

| 限度額 | 金利 | 方法 | |

| オリックス銀行 | 800万円 | 1.7%~17.8% | 残高スライドリボルビング方式 |

| 楽天銀行 | 800万円 | 1.9%~17.5% | 残高スライドリボルビング方式 |

| 自分銀行 | 800万円 | 2.2%~17.5% | 残高スライドリボルビング方式 |

| 関西アーバン銀行 | 5,000万円 | 2.9%~13.5% | 元利均等返済 |

| 京都銀行 | 1,000万円 | 3.675%~13.675% | 残高スライドリボルビング方式 |

| イオン銀行 | 700万円 | 3.8%~13.5% | 元利均等返済 |

| 北洋銀行 | 1,000万円 | 3.8%~14.0% | 残高スライドリボルビング方式 |

| スルガ銀行 | 800万円 | 3.9%~14.9% | 元利均等返済 |

| りそな銀行 | 500万円 | 6.0%~14.0% | 元利均等返済 |

| 住信SBIネット銀行 | 1200万円 | 1.59%~7.59%(プレミアムコース) 8.39%~14.3%(スタンダードコース) | 残高スライドリボルビング方式 |

おまとめローンのメリットとデメリット

| メリット | ・一括返済できた後は、一つの銀行を相手にすることができ、多重債務の複雑さ、息苦しさから逃れられる。 ・公的な金融機関が相手であるため安心感がある。 ・多重債務者の場合、複数の貸金業者に対する合わせた高金利が、一業者になるため低金利になる。 ・数百万、数千万単位の借金額でも可能である。 |

| デメリット | ・審査が厳しい。 ・銀行であるため専門家ではない。 ・債務整理よりも、借金完了になるケースは少ない。 |

おまとめローンでの借金返済はむずかしい

おまとめローンで借金返済は意外とむずかしい3つ理由

その1 借り入れができない

おまとめローンをしても借金返済がなかなかうまくいかない、といった声をよくききます。その理由として、それまで借りていたライバル貸金業者たちが、「ブラックリストに載った」ことを理由に、借り入れを断ってしまうということがあります。

おまとめローンを使用してしまい、もう借金ができなくなった状態で、ローンの返済が滞ると袋小路です。

その2 ノンバンクに頼ってしまう

おまとめローンを利用した場合、返済期間が長くなるにつれ、以前より借金額が増える人たちが一定数います。

貸金業者から借りられなくなると、いわゆるノンバンク(闇金)に手を出してしまう人たちが後を絶ちません。

その3 一括返済の危険性

おまとめローンの利用者の一部に、多額の借金をしてしまうケースが見られます。

借金を一括に返済し終えたという解放感と安心感が、債務者をさらに重症な借金生活に陥れることがあります。

おまとめローンはあくまで「借り換え」が目的であり、借金完済の方法ではない

多くのクレジット会社が銀行と提携しているのを見ればわかりますが、おまとめローンのシステムとは、債務者にお金を一括に貸すことが目的であって、債務者を借金から救済することが目的ではありません。

債務者にとってみれば、借金をしている相手が金融業者じゃなく、銀行になっただけともいえます。

借金返済が完了するわけではないことを前提に、おまとめローンは検討する必要があります。

借金完済を目標としている方は、債務整理における借金返済をおすすめします!