老後の不安をなくして、借金問題を解決する3つの対策

老後の不安をなくして、借金問題を解決する3つの対策

- 個人年金に加入する。

- 共済に加入する。

- 借金は老後に残さない。

老後破産対策で大事なことは、負債を最短になくし、将来のための貯えをしていく、というこの2つです。そのためには「借金返済」と「老後のためのお金を作る」という同時進行を実践しましょう。

今貯蓄するのではなく、将来にお金が入るようにする その1「個人年金」

借金返済に追われて、貯えにまでお金がまわらない方は、個人年金に加入することで貯蓄ができます。個人年金に加入して「老後に返ってくるお金」を作りましょう。

なぜ個人年金がよいかというと、支払うお金が「節税」されるからです。

今貯蓄しているお金にはすべて税金がかかってきます。しかし、現在収入の一部を保険料として支払って将来にもらえるお金とする自己投資で「生涯収入」を多くすることが可能です。

現在収入の一部を保険料として支払って将来的にもらえるお金とする、その自己投資で「生涯収入」は多くなるんです。

個人年金には、「確定年金」「終始年金」「有期年金」などの種類があります。

この中から自分のライフプランに合った保険を選びましょう。

それぞれの個人年金について

確定年金

65歳から一定期間のみ年金を受け取ることができるのが「確定年金」です。

公的年金は受給開始年齢を先延ばしにするほど毎月に貰える受給額は高くなりますから、この制度をうまく活用しましょう。確定年金の利用方法としては、定年後からある年齢までを個人年金にあて、その後に公的年金を受け取るのが、最もポピュラーです。

確定年金は退職から公的年金支給までの「場つなぎ年金」と考えるのがよいでしょう。

おすすめは、退職後から10年間です。

今45歳だとして、20年積み立てて、退職後10年間は個人年金を受け取り、その後に公的年金をうけとるとよいです。退職金は貯えとして考えましょう。

終始年金

期間がなく、亡くなるまで年金が支払われるのが、「終始年金」です。

終始年金は退職金が少なく、貯蓄がじゅうぶんでない方におすすめになります。

しかし、終始年金は長生きしないと元本割れするデメリットがありますので、ほかの年金とよく比較して、吟味して選択することが大切です。

有期年金

今払える保険料があまりない方は、保険料が安くすむ「有期年金」がおすすめです。

「終始年金」が亡くなるまで保険料が支払われるのに対し、「有期年金」は被保険者が支払い期間中に亡くなってしまうと、保険がストップしてしまいますので、注意しましょう。

もし、相続人が誰もいらっしゃらない場合は、「確定年金」よりも「有期年金」を選ばれるのがよいでしょう。

そのほかの年金

ほかにも、保険会社が景気がよければ保険料があがる「変額個人年金」や、運用を外貨で行う「外貨建て年金」があります。

変額個人年金は、景気が良くなれば保険料が上がるのがメリットであり、景気が悪くなれば保険料が下がるのがデメリットになります。

外貨建て年金は、国内の通貨価値に左右されないことがメリットです。たとえば、ユーロやドルが下がれば保険料は下がり、円に対して、ユーロやドルがあがれば、もらえる補償額が高くなることになります。

個人年金を支払っていくコツ

個人年金に加入する余裕がないといった方には、保険料を払っていくためのコツがありますので、以下のことを実践してください。

個人年金を払っていくポイント

- 毎月支払わない

- ポイントサービスを活用する

保険は必ず毎月一定の額を支払っていく必要はありません。

まとめて払ったり、あるときは払わない、ある一定期間のみ払いつづける、と保険料の支払いを選んでいくことで、低い所得の方でも個人保険加入が可能になります。

また、いったん保険会社にお金を預けて、そこから毎月一定額を支払っていく「全期前納」の利用もできます。なので、保険料が払えない、という理由で、個人保険を見送る必要はありません。

さらに、支払いをクレジットカードにすると、ポイントを貯めることもできます。

継続的な安心感を得る その2「共済」

主な共済

- JA(農協)

- JF(漁業)

- 全労済

- CO-OP共済

共済の種類

- ひと 生命・医療・介護・学費

- いえ 地震・台風・火災

- くるま 保障・自賠責保険

共済は営利目的ではない相互扶助組合です。一般的な保険会社よりも安い保険料で、サービスを受けることができます。

法律や定款で示されている要件を満たしていれば、出資金を払うことによって加入できるのが、共済の特徴です。

共済加入者は「准組合員」となります。「正組合員」とネーミングが違いますが、受けられるサービスに区別はありません。

共済は組合員にならずに「員外利用」して一定のサービスを受け取ることも可能です。この場合、出資金は不要となります。

共済のメリット

個人保険と比べて掛け金がとても安いのが、共済の特徴です。1,000円から保障のプランがあります。

「割戻金(わりもどしきん)」があり、毎年3月31日に行われる決算において余剰金が発生した場合は、利用分量配当金が戻ってきます。

事故や病気になったときの保障がされるほかに、保養所やレクリエーション施設などが利用可能です。

共済のデメリット

共済は個人プランに合わせた保障システムではありませんので、大きく保険をかけて、大きな安心を得たい方には不向きです。

個人保険は上限が3億円で、共済の保障最高額は3,000万円ですから、少し心もとない保障額となります。

しかし、共済の利点は、少ない掛け金でも安心感を得られる相互扶助というところです。「医療」「自動車」「火災・地震」などに不安を覚えたときの暮らしの一部を補ってくれるものとして考えましょう。

共済は公的年金、個人年金と合わせた形で、選択肢の1つとして利用するのがポイントです。

借金は先送りしない その3「借金は減額して解決」

借金を老後にまで先送りしてはいけません。

定年退職をすれば定期収入は途絶えます。借金は本人が亡くなったあとにご家族に相続される危惧もあります。

多くの消費者金融は債権者に都合のよい法律で金利を支払わせていますので、この金利を債務者に都合のよい低いものに変えて、借金は解決しましょう。

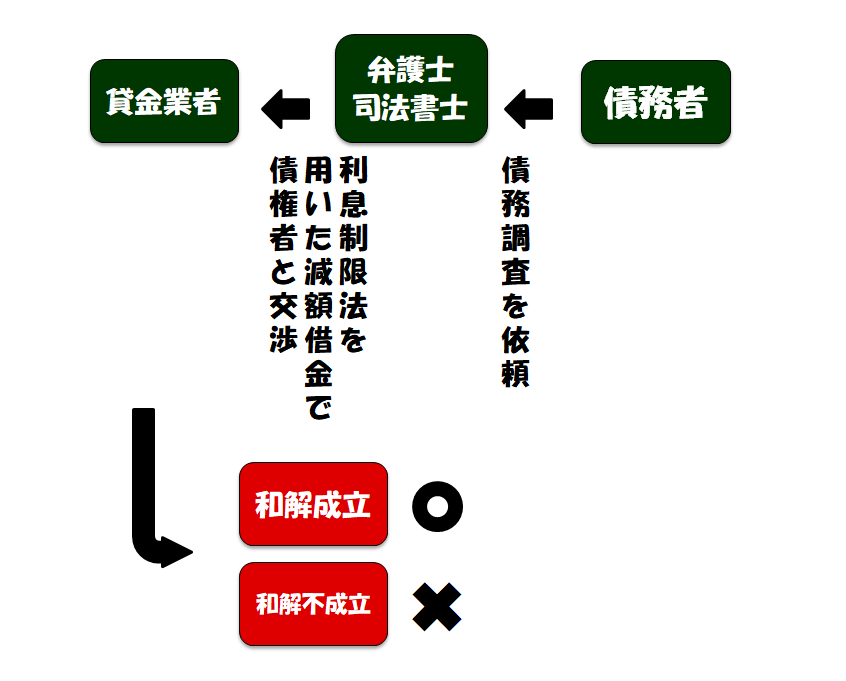

借金返済は債務整理という合法的な方法を用います。

「任意整理」という返済方法では、債務者に有利な金利で借金額を計算しなおし、その減額された借金を返済します。3年ほどかけて、毎月一定の額を返済していきます。

弁護士と話し合いをした時点で、以降の金利はゼロになるので、以降は金利を支払う必要が一切ありません。取り立ても止まります。

任意整理は「借金専門の司法書士、弁護士」が最も活躍する債務整理方法です。面会したあとのすべての手続きは、弁護士がやってくれます。

任意整理については、webや電話で、無料で弁護士に相談ができますので、老後について心配なことがあればお話をしてみましょう。

包み隠さず抱えている悩みを打ち明けることで、借金問題はスムーズに解決に運びます。3分の簡単な記入をすると、自動返信メールが届きます。

老後破産の最大問題の住宅ローンはこう解決する

不動産(持ち家)がある方は、次の3つの対策で老後に備えましょう。

老後の不動産対策3つ

- 任意売却 ローンを残した家を売る。

- リースバック 家を売却して、家主と賃貸契約を結び、まとまったお金が入ったときに家を買い戻す。

- リバースモーゲージローン 家を担保に、毎月銀行から融資を受ける。

家を売却する

毎月の住宅ローンの返済が滞ると、債務者は「期限の利益」(ローンを分割で返済していく権利)を失います。金融機関からは残りの住宅ローンを一括で返済してくるよう求められます。

持ち家を手放す「任意売却」によって、家が競売にかけられることを回避しましょう。

任意売却を行えばローンを残したまま家を売ることができます。また、引っ越し費用は不動産会社が出してくれますので、安心です。

家を売らずに賃貸として住む

家に住み続けたい方は「リースバック」を利用して、持ち家を第三者に売却し、その家主と賃貸契約を結んでリース料(家賃)を払って、実家に住み続ける選択をしましょう。

「リースバック」では売却した不動産(持ち家)を、将来的に買い戻すことができます。

また、家を売却したことはご近所にはわかりません。

そのためリースバックでは、住宅ローンの残りの返済額より高い価格でなければ、家を売ることができません。

たとえば、ローンの返済額が1,000万円あったとすると、1,000万円以上の売値がつかないと、家を売ることができません。

また、賃貸料が周辺の相場より高くなることもあります。

そうすると買戻しをしようとしたときに、売った価格よりも高くなる場合があります。

リースバックでは、これらの「オーバーローン」を頭に入れて検討してみることが大切になってきます。

家を担保に融資を受ける

「リバースモーゲージローン」を利用することで、家を担保に毎月一定の額の融資を受けることができます。最近注目されている老後の住宅活用術です。

リバースモーゲージローンの利用条件は、「55歳以上~」または「60歳以上~」という項目以外にほとんどありませんので、低所得者の方やお金に困っている方におすすめです。

担保になっていた家は、亡くなったときに銀行に手渡すことになります。

リバースモーゲージローンの注意点

リバースモーゲージローンの注意点

- 存命中に予定融資額を使い切ってしまう

- 固定資産税がある

- 不動産価格の変動

リバースモーゲージローンで注意すべき点は、存命中にもらう予定のお金すべてを使い切ってしまうと、融資が途絶えてしまうところです。

ほかにも、家の所有権は自身にあるので固定資産税の納税義務が発生することや、自宅の「不動産価格」が変動することにも注意が必要です。

リバースモーゲージローンのpoint!

融資額とはあくまでその年の「不動産価値」において決められます。毎年の収支をしっかり計算して把握していたとしても、「不動産価値」が下落することで、思っていた以上の融資額を年々得られない事態が起こりえます。

リバースモーゲージローンのおすすめの利用方法

リバースモーゲージローンは、老人ホーム入居までの「前期老後費用」として利用することをおすすめします。

リバースモーゲージローンにおける銀行からの融資金は、「自由型」と「限定型」の2種類のタイプが存在します。

金融機関によって利用条件は異なってきますが、自由型であれば、資金の使い道は自由ですから、生活費以外にも旅行に使ったり、孫へのおづかいに使ったりと、ライフスタイルに合わせたお金の使い道を選んで人生を送ることができます。

借金問題は早急に解決したほうがいい理由

老後の不安をなくして、借金問題を解決する3つの対策

- 個人年金に加入する

- 共済に加入する

- 借金は減額して今解決する

老後を安心して暮らすには、できる限り早くに貯蓄を増やしていくことが必要です。借金は早めに解決しましょう。

老後を迎える前に、将来に関する不安材料をひとつずつ消していきましょう。現在の問題は今解決して、過去の問題を先送りしないように将来設計をたてることが大切です。