挙式のために借りたお金の返済で困っている方は、この内容を読むと、どうやってお金の問題を解消していったらいいか、それがわかります!

結婚式を借金してまで挙げたのに…返済計画を改める4ステップ

挙式で借りたお金が予定を過ぎても返せていない方は、返済計画を改める必要があります。では、どうやったらよいか? 具体的には、5つのステップを実践するのがよいです。

借金返済プランを見直すために必要な5つの項目

- 正確な借金額を把握する

- 現在から数年先の収入と支出を計算する

- 家計を見直す

- 新たな借り入れはしない

- 債務整理をする

「家計簿はしっかりつけてる」や、「借金額もちゃんと把握している」という方も多いとは思いますが、これらの5つの項目をすべてしっかり実践しないと、対策はうまくいきません。

今はまだ共働きで、子供がいないので大丈夫…と思っている方も、いつ子供が生まれるか、それもわかりません。出産・養育がはじまると、本当に大変です。返済計画はできるだけ早くに改めたほうがよいです。

以下で、詳しくお話ししていきますので、ぜひ参考にしてください!

正確な借金額を把握する 【step1】

今いくらの借金を抱えているのかを正確に把握しましょう。

挙式でブライダルローンを組まれた方も多いと思いますが、計画通り返済は行われているでしょうか? 金利が低いのがブライダルローンのよいところですが、だからこそ元本が残ってしまっている方がけっこういらっしゃるかな、と思います。

多くの方は3年以内にローンを払い終えるものですが、中には完済できない方もいます。

今すぐに払える額ではないから、という理由で金利を払いつづけているのは、ひどくもったいない話です。

元本と、これまで払ってきた利息、これから払うだろう利息を明確にする必要があります。冷静に、いくらのお金がこれからかかってくるのか? を考えてください。

利息は本当に無駄でしかありません。借金は早くに解決してしまったほうがいいことがわかります。

現在から数年先の収入と支出を計算する 【step2】

これから借金を返済していくことが、現実的かどうかを一度考えてみてください。

そのためには現在家庭内でどれくらいの収支があるかを把握することが必要です。

夫婦2人の毎月の収入額

| 夫婦2人の月の収入合計 | 390,000円 |

| 夫の毎月の収入 | 250,000円 |

| 妻の毎月の収入 | 140,000円 |

夫婦2人の毎月の支出額

| 毎月の支出合計 | 34,0000円 |

| 家賃 | 120,000円 |

| 駐車場とガソリン代 | 25,000円 |

| 食費 | 50,000円 |

| 水道光熱費 | 22,000円 |

| 通信費と携帯料金 | 15,000円 |

| 交際費 | 30,000円 |

| 日用品雑費 | 27,000円 |

| お小遣い | 60,000円 |

| 保険料 | 21,000円 |

| ボーナス (臨時費用や貯蓄と考える・1年) | 800,000円 |

この場合の毎月の支出と収入の差額は 20,000円、です。

1年間における収支合計額は、120,000円ということがわかります。

毎月の「収入」と「出費」を数字にすると、借金返済のお金が現実的なものかどうかがわかってくるので、返済計画が妥当なものなのか? どのくらいの期間がかかりそうなのか? そのあたりのことがわかってきます。

家計を見直す 【step3】

「収入」と「支出」を算出したら、家計を見直し、無駄な出費を減らして、返済に充てられる収入口を増やしましょう。

「支出額」の一覧を見て、コストカットできるところがないか? を考えてみると、意外とあると思います。

支出には「固定費」と「変動費」がありますが、固定費から削減しましょう。固定費は一度削ってしまえば、その後もずっと節約が可能なので、最も楽な節約方法です。

固定費

| 住居費 |

| 水道光熱費 |

| 通信費と携帯料金 |

| 保険料 |

| 駐車代とガソリン代 |

| 定期購入しているもの (ペットフードやサプリメントなど) |

| 定期払いしているもの (スポーツジムの年会費など) |

変動費

| 食費 |

| 水道光熱費の実際にかかる料金 |

| 通信費の実際の使用料金 |

| 日用品 |

| 衣服 |

| 娯楽費 |

| 嗜好品 |

| 理美容費 |

| 交際費 |

| 交通費 |

見直すべき代表的な固定費

- 電気・ガス代

- 通信費

- 保険料

- 自動車

たとえば携帯電話を格安のSIMタイプに変更してみたり、電気代やガス代、保険料を安いところへ変えたりすることで、支出を抑えることができないか? を考えてみましょう。

ふだんペットボトルで買っているお茶をティーバッグタイプにするとか、いつも行っている飲み会を月に一度は断るようにするとか、検討してみると、かなり節約ポイントが出てくるはずです。

クーポンを利用して美容室や飲食を利用をすると、意外なほど出費を削減できますし、メルカリやペイペイフリマなどを利用して、不用品を売買するのも有効な手です。

節約に関してポイントなのは、買うものに優先順位をつけ、また、買い物をする際には改めてメモをとっておくことです。無理に節約をするのではなく、本当に必要なものは購入し、無駄なものにはお金をかけないことが大事です。

知らないあいだにお金がなくなっている…という方は、本当は必要ではないものにお金を使いすぎているんです。

新たな借り入れはしない 【step4】

返済が困難だからといって、新たな借り入れをすることは絶対にやめましょう。

キャッシングは即日融資で簡単にできてしまうものなので、今ちょっと足りないから…という理由で利用してしまう人が本当に多いです。

しかし、新たな借り入れをしてしまったほとんどの人は、借金の自転車操業から脱け出せなくなります。

少なくとも利息さえ払っていれば大丈夫だとわかると、いつまで経っても元本が減らず、無駄な利息を支払いをしつづける生活から逃れられません。

新たな借り入れをしてOKな場合は、近いうちに必ず返済できる目途がある場合のみです。

新たに借り入れをしないことには返済は難しい…という方は、次にお話しする債務整理で借金は返済するのがベストです。

債務整理をする 【step5】

無駄な出費を抑え、家計をやりくしても返済がむずかしい方の場合は、債務整理をして借金を返済するのがよいです。

3つの債務整理

- 任意整理 毎月一定の額を3~5年かけて返済する

- 個人再生 大幅な減額をして毎月の返済をしていく

- 自己破産 借金額をゼロにする

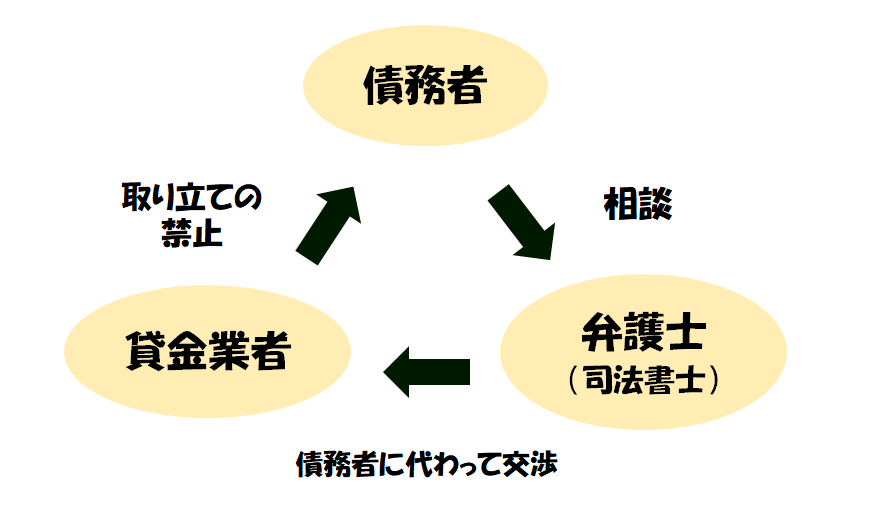

債務整理は国が合法的に定めた借金整理法で、利息をなくして借金を返済することができます。弁護士に依頼をした時点で、これから支払うべき利息がまるごとカットできます。

3つの債務整理方法があります。

1つは任意整理といわれるもので、年間200万人の方が利用しているもっともポピュラーな債務整理ほうで、「これから払うことになる利息」をカットして、「債務者の能力に合わせた額」を返済をしていくことで、完済を目指すことができます。

任意整理の仕組み

もう1つは個人再生といって、大幅な借金減額ができる返済方法です。任意整理での返済が難しい場合は個人再生を検討することになります。ただし、こちらは裁判所を通すため、お金がかっけこうかかりますし、手続きも面倒で、期間も長くなります。

自己破産は借金をゼロにすることができる債務整理方法です。利息を減額しても、借金を完済することは現実的に難しい…という方は、自己破産の手段をとることになります。

しかし、自己破産は社会的イメージを悪く持っている方も多いですが、借金額がゼロになるというメリットを考えるのであれば、発生するデメリットなど小さなものといわざるをえません。

任意整理は費用も安いですし、裁判所を通すことなく、手続きも簡単ですので、とてもおすすめです。借金を減額することができれば、ずいぶん返済が楽になる、と思う方は、ぜひ任整理をしてみてください。絶対にお得です。

借金がいくらくらい減額できるのか? を無料診断してみましょう。3分ほどの記入で、自動返信メールが送られてきます。奥さんや旦那さんにも内緒でできますので、どのくら借金が減額になるか? を知りたい方は、ぜひ利用してみてください。

※ 弁護士は依頼人に対して守秘義務があります。無料相談内容であっても、第三者に漏れることは絶対にありません。

結婚式の費用を借金した多くの人は後悔している

今一度結婚式の費用に関してのことと、これからのことを改めてじっくり考えてみましょう!

結婚式を借金してまで挙げる人の割合

なんと、全体の7割以上の方が結婚式のためになんらかの借金をしたといわれています。

これだけ結婚式に費用をかける人が増えたいちばんの理由は、実のところブライダルローンの社会的浸透です。

結婚式用の資金提供サービスの充実が、どんどん加速しています。そのため結婚式費用によって被害を受けた債務者が増えています。

ブライダルローンのメリットとデメリット

| メリット | ・低金利 ・お金がなくても挙式ができる |

| デメリット | ・審査が厳しい ・追加融資が受けられない ・提出書類が多い ・すぐに利用できない |

ブライダルローンは挙式や披露宴のみならず、結婚指輪や新婚旅行費用、新居への引っ越し費用まで、結婚に関するものならなんでも貸し付けができるローンサービスです。

通常の娯楽費や旅行費のキャッシングである場合は罪意識が芽生えても、挙式にお金をかけることには、「お金がかかったっていい」と多くの人が思うようです。

この「結婚式費用はお金がかかって当たり前」の感覚が、ブライダルローンの利用者を年々増やしています。もちろん挙式にお金をかけることがいいことか、悪いことか、は人それぞれの考え方です。

ブライダルローンを利用した多くのカップルは3年以内に借金を返済していますが、中には金利が高いところもありますし、ブライダルローンの審査に落ちて普通にローンを組んだカップルなどは、もっとお金に困る事情を抱えている現状があります。

さらに危険なのは、ブライダルローンの利息を払うためにほかからキャッシングしてしまう人たちです。

結婚式と借金の問題は現代相当深刻になっています。「確かに、借金してまで結婚式をする必要はあったんだろうか…」と今思っているならば、行ってしまったことを後悔してもはじまらないので、これからのことを真剣に考える、お金と向き合うことになった、そのきっかけとしましょう。

プレッシャーが結婚式を豪華にさせる

一昔前は地味婚が流行でしたが、現在は派手な結婚式を挙げる方が多くなっているんですが、その理由の大きなひとつとしていわれているのが、親からのプレッシャーです。

結婚は相手の家族と行うものであることや会社の人間や友人たちを交えてのことなので、どうしても見栄を張ってしまう方が多いようです。

「結婚式も普通に行えないようなのでは親に申し訳ない」と思う人たちもけっこういるようで、親には内緒で借金をして挙式をするカップルも、意外と少なくありません。

もちろんそうであっても、それがいい悪いは人それぞれですので、今お金の問題に困っているようでしたら、なんのために結婚をしたのか? をこの機会に一度よく考えてみましょう。親や周囲のためではなく、自分たちのために結婚はしたはずです!

インスタ映えする挙式をしたい

現在ではインスタ映えを考えて挙式をする若い人たちが増えています。

式場でのエンターテイメントの質も年々あがっており、演奏をしたり、映像作品を流したり、芸能人を呼んだり、ドレスも食事も豪華なものになっています。

当人だけではなく、付添人やゲストまで挙式に使う費用がかかるのが現状です。つまり、結婚式は当人だけでなく、それに関係する人たちもお金がかかっています。借金をして友人の挙式に行くという人までいるくらいです。

ここまでくると、本当に借金までして結婚式を挙げるのは、身の丈に合ったものなのか…は、首をひねるものが出てきます。

結婚式で借金した人が向かい合うべき2つの現実

出産をして、子供ができると、養育・教育にお金がかかってきます。このことを想定して、これからのお金の問題についてはしっかりと向き合っていく必要があります。

平均の出産費用

- 妊婦検査費用 (月一回、臨月時は週一回の計14回) 10万円

- 出産費 正常分娩 40万円

- 育児用品費用 10万円

たとえば、夫の年収が600万円くらいで、妻の年収が350万円の夫婦である場合、この2人のあいだにできた1人の子供にかかる毎月の養育費は、2万円から6万円くらいといわれています。2人の子供の場合は、4万円から8万円程度という感じです。

子供が生まれると、奥さんは仕事に行くことができないため、このときすでにいくらかの貯蓄が、家庭には必要になってきます。現在借金をしている方は、この費用を捻出できるか? を考えてみましょう。

子供は天からの授かりものですから、いつ奥さんが妊娠するかわからないのが現実です。返済計画をたてていても、それが突然うまくいかなるケースはけっこう起ってきます。それが結婚後のリアルな生活の実情です。

内閣府 子供1人あたりでみた子育て費用

18歳以上も含めた場合の1人あたり子育て費用を参考値としてみると、1997年度が1,502.3千円/人・年、2002年度が1,598.5千円/人・年である。

一般的に1人の子供が、0歳から大学卒業までにかかる養育費は、現在1,500万円といわれています。

一人のお子さんが、仮に幼稚園から大学まですべて国公立に通ったとしても、500万円の教育費がかかります。

幼稚園から大学までにかかる子供の平均の教育費用

| 学校教育費 (公立のケース) | 学校教育費 (私立のケース) | |

| 幼稚園 | 22万3,647円 | 52万7,916円 |

| 小学校 | 32万1,281円 | 159万8,691円 |

| 中学校 | 48万8,397円 | 140万6,433円 |

| 高等学校(全日制) | 45万7,380円 | 96万9,911円 |

| 大学 | 262万6,400円(国立) 269万7,200円(公立) | 526万7,200円 |

| 合計 | 411万7,105円~418万7,905円 | 977万151円 |

借金をしている状況で、養育・教育をしていくのは、どうみても現実的な問題ではありません。もし、借金の問題で、お子さんにちゃんとした教育をうけさせてあげられない、となったら、絶対に将来後悔します。

住宅ローンについても今のうちにしっかり考えておきましょう。

借金を抱えた状況では、マイホームの審査にほとんど通りません。

まだ20代くらいですと、家やマンションを買う実感がないかもしれませんが、ローンは早めに組むことが普通です。比較的若い年齢でないとローンを組むことはむずかしくなりますし、現実問題として、老後までローンが残っていると、返済するのが困難になります。

住宅ローンの事前審査と本審査

| 事前審査と本審査 | ・住宅ローンの完済時の年齢 ・申込時の年齢 ・勤務先 ・年収や勤続年数 ・雇用形態(正社員、派遣社員、パート・アルバイト) ・債務状況 ・契約者の健康状態 |

子供が生まれて、養育・教育費にお金がかかり、ブライダルローンまで残っている…となると、住宅ローンを組むことは、もう確実にむずかしいものになっていきます。

住宅ローンの審査は携帯電話料金の滞納程度のものでも落ちます。生活で最もお金がかかるのは住居なので、住まいについては特にリアルに考えて、借金は早くに清算してしまうように努めたほうがよいです。

借金をして結婚式をした方は手遅れにならないうちに返済を

借金返済プランを見直すために必要な5つの項目

- 正確な借金額を把握する

- 現在から数年先の収入と支出を計算する

- 家計を見直す

- 新たな借り入れはしない

- 債務整理をする

結婚後のライフプランを見直すための3つの項目

- 挙式にかかった費用は妥当なものだったか、を考えてみる

- 養育・教育費にかかるお金を考えてみる

- 住宅ローンについて考えてみる

結婚式にお金をかけてしまって、そのときの借金がまだ払い終えていない方は、今すぐに借金返済の計画を改めて、新しい返済計画を開始しましょう。これから起こることを考えたならば、一日でも早く借金生活とさよならしたほうがいいからです。

式を盛大に祝ったことが後悔になっていない今のうちに、借金返済について現実感を持ったほうがよいです。これ以上借金が膨らむと、あんな結婚式をするんじゃなかった…と激しく後悔するようになり、その矛先が現在の結婚生活にまで及んでいきます。

今考えておかないと、返済はどんどんむずかしくなります。

家族にとって明るい未来を築いていくのは、ふたり次第なので、打つ手はあるんです

親に秘密にしている方は、内緒のまま借金を返済することもできます。匿名・無料で、借金減額の診断をしてみてください。何を最優先事項にしなければならないか? がわかったとき、人生の風向きが変わっていきます。