貯金なし借金ありの場合は、「支援」「債務整理」「福祉から借りる」の3つのステップで解決しましょう

母子家庭の方は、「支援制度を利用する」「業者への借金は債務整理で完済する」「足りないお金は母子父子寡婦福祉資金貸与金を利用する」の3つのステップで、今困難になっているお金の問題については解決しましょう。

シングルマザーのお金の対策3つ

- 地方自治体が行っている母子家庭支援制度を利用する

- 現在の借金は債務整理によって利息を減額して完済する

- お金を借りる場合は母子父子寡婦福祉資金貸与金を利用する

母子家庭を支援するさまざまな制度がありますので、できる限り利用しましょう。

支援制度は案内が来ることはありません。自ら申請をする必要があります。

この機会にぜひ問い合わせてみましょう。

どのようなものがあるのか? について以下でまとめてありますので、ぜひ参考にしてみてください。

正式な離婚手続きを踏まえていない場合等でも受給の可能性はありますから、とにかく各地方自治体に問い合わせをしてみることが大切です。

また、母子家庭の方の場合、税金が控除されますし、交通機関が割引となるサービスがあったりもします。覚えておきましょう。

そして、今ある借金については、債務整理によって解決しましょう。

債務整理とは借金を減額したり、分割払いにしたりして、借金問題に困っている債務者の支払いをしやすくする国が認めた制度です。裁判所の手続きが必要なく、弁護士と一度面会をするだけで済みます。弁護士にお願いをすると、今後の利息をゼロにすることができます。

そうして、今後お金を借りる際は、各都道府県が行っている母子父子寡婦福祉資金貸与金を利用するのがよいです。

福祉からお金を借りれば金利がゼロなので、利息に追われることがなくなります。

なお、母子父子寡婦福祉資金貸与金で借りお金を借金の返済に充てることはできませんので、借金についてはお金を借りることなく解決してしまわなければなりません。借金は借金として今あるやりくりの中でなんとかしなければなりません。

弁護士にを依頼をして、相談をしてみてください。

借金に強い弁護士なので、必ず力になってくれます!。

◆ 内容が第三者に漏れることは決してありません。相談は何度でも無料ですので、お気軽に問い合わせてみましょう。

母子家庭を支援する制度や税金控除、サービス、貸付制度を利用する step1

これらについて、説明をしていきます。ぞんぶんに利用しましょう!

相談先

- 市にお住まいの方 各市役所へ

- 町村にお住いの方 各福祉事務所へ

申請に必要な書類

- 母親とお子さんの戸籍謄本

- 母親のマイナンバーカード、または通知カード

- 母親の身元が確認できる書類 (運転免許証、マイナンバーカードなど)

- 母親とお子さんの健康保険証

- 年金手帳

- 印鑑

- 金融機関の口座

- 賃貸契約書や固定資産税課税明細書など

5つの主な支援制度 【シングルマザーが活用すべきサービス 1】

シングルマザーのための5つの支援制度

- 児童扶養手当

- 児童手当

- 児童育成手当

- 住宅手当

- ひとり親家庭等医療費助成制度

児童扶養手当

母子家庭・父子家庭に設けられた代表的なのが、支援制度児童扶養手当です。児童扶養手当は各地方自治体が支援をしており、お子さんが0歳から18歳までが対象です。

支給には「全額支給」と「一部支給」とがあります。(所得額によって「全額支給」となるかならないかが判断されます。)

全額支給となる所得(収入額)上限額

- お子さんが0人の場合 49万円 (122万円)

- お子さんが1人の場合 87万円 (160万円)

- お子さんが2人の場合 125万円 (215.7万円)

- お子さんが3人の場合 163万円 (270万円)

◆ 所得 = 「給与所得控除後の金額」-「8万円(社会保険料相当分)」-「諸々の控除」+「養育費×0.8」 ご自身の所得は「源泉徴収」の所得の項目を見るとわかります。

「全額支給」の場合、月額42,910円(お子さん1人あたり)が手当として支給されます。

これ以上の所得がある方は、「一部支給」となります。

「一部支給」の場合、毎月42,900円から10,210円のあいだの額が、所得に応じて支給されます。

一部支給となる所得(収入額)上限額

- お子さんが0人の場合 192万円 (311.4万円)

- お子さんが1人の場合 230万円 (365万円)

- お子さんが2人の場合 268万円 (412.5万円)

- お子さんが3人の場合 306万円 (460万円)

児童扶養手当は申請した翌月から支給がはじまります。毎年4月・8月・12月に、4ヶ月分ずつまとめて支給されます。

児童手当

0歳から中学卒業までのお子さんがいる家庭に支援されるのが児童手当です。

お子さんがいる全家庭を対象とした制度ですが、児童扶養手当を受けている方も権利があります。なので、児童扶養手当を受給している家庭は児童手当も受給できますから、片方のみ支援を受けている母子家庭の方がいらっしゃったのなら、すぐに申請すべきです。

所得制限がありますが、これを超えていても毎月5,000円は、すべての母子家庭に給付されますので、安心して受給してください。

児童手当の所得(収入額)制限

- お子さん0人の場合 622万円 (833.3万円)

- お子さんが1人の場合 660万円 (875.6万円)

- お子さんが2人の場合 698万円 (917.8万円)

- お子さんが3人の場合 7363万円 (960万円)

児童手当の支給額

- 0~3歳未満 月額1万5千円

- 3歳~小学生 月額1万円 (第三子以降は1万5千円)

- 中学生 月額1万円

- 所得制限がかかった場合でも一律5千円が毎月支給

毎年2月・6月・10月に4ヶ月分ずつまとめて支給されます。

児童手当に関して気を付けなければならない点として、例年6月に現況届の提出があることです。この手続きを怠ると、児童手当が支給されません。

このとき健康保険日保険証の写しなどの添付が必要となりますので、よく注意をしておきましょう。

児童育成手当

都道府県の各地方自体がそれぞれ独自の試みで母子家庭に支援を行っている場合があり、東京都の場合は児童育成手当と呼ばれるものが、それです。月に13,500円の支援を受けられます。

児童育成手当の所得制限

- お子さん0人の場合 3,684,000円

- お子さんが1人の場合 4,064,000円

- お子さんが2人の場合 4,444,000円

- お子さんが3人の場合 4,824,000円

- お子さんが4人の場合 5,204,000円

各地方自治体によって制度が違いますので、問い合わせてみる必要があります。

児童育成手当は申請の翌月から、毎年2月・6月・10月に、4ヶ月分ずつまとめて支給されます。

住宅手当

一般的に母子家庭を支援するための住宅に関する手当は、残念ながらありません。

しかし、各地方自治体によっては母子家庭・父子家庭の家賃補助を行っているところがありますので、調べてみる必要があります。

たとえば東京の武蔵野市では、「ひとり親家庭等住宅費助成制度」といって、月額1万円が住宅手当として給付される制度があります。

武蔵野市のひとり親家庭等住宅費助成制度

- 20歳未満の子供を育てているひとり親が民間の共同住宅等を借りて家賃を払っている場合に家賃の一部を助成してくれる

所得制限

- お子さん0人の場合 1,920,000円

- お子さんが1人の場合 2,300,000円

- お子さんが2人の場合 2,680,000円

- お子さんが3人の場合 3,060,000円

各地方自治体に、住宅手当に相当するものがないか? と問い合わせてみましょう。

ひとり親家庭等医療費助成制度

各地方自治体によって行われている、母子家庭・父子家庭の医療費補助です。

ひとり親家庭等医療費助成制度を利用するには、「ひとり親家庭等医療費受給資格証」の交付を受けていなければなりません。

各地方自体に問い合わせてみてください。

税金控除と遺族年金 【シングルマザーが活用すべきサービス 2】

シングルマザーのための税金控除と年金制度

- 寡婦控除

- 遺族年金

税金を控除し、年金をしっかり受給してください。

寡婦控除

寡婦控除は母子家庭の税金を安くるする制度です。

寡婦控除を受ける条件

| 死別・離婚要件 | 扶養親族等要件 | 所得要件 | 区分 |

| 死別・離婚・生死不明 | 扶養親族である子がいる。 | 500万円以下 | 特別寡婦 |

| 死別・離婚・生死不明 | 扶養親族である子がいる。 | 500万円超 | 寡婦 |

| 死別・離婚・生死不明 | 扶養親族(子供以外)がいる。または、合計所得金額が48万円以下の生計を一にする子がいる。 | 所得制限なし | 寡婦 |

| 死別・生死不明 | 扶養親族や生計を一にする子がいない。 | 500万円以下 | 寡婦 |

要件にある「生計を一にする子」とは、日常生活を共にしているお子さんであること、を差します。

なので、寡婦控除を受けるためには必ずしもお子さんと共に暮らしている必要はありません。

仕事の都合等で同居していない場合においても、生活や学業や医療等を送金していれば、それは生計を一にするとみなされます。

なお、お子さんが「自分以外の配偶者の生計を一にする子」とみなされた場合、または扶養親族とみなされた場合は、寡婦控除は受けられません。

遺族年金

国民年金や厚生年金に加入していた旦那さんが亡くなった場合、残された遺族は遺族年金を受けることができます。

遺族年金の種類

- 遺族基礎年金

- 遺族厚生年金

亡くなった旦那さんが自営業者であった場合は「遺族基礎年金」のみが支給されます。

亡くなった旦那さんがサラリーマンや公務員であった場合は、「遺族基礎年金」と「遺族厚生年金」の2つが支給されます。

サラリーマンや公務員の遺族年金となる「遺族基礎年金」と「遺族厚生年金」については、働いていた年数や家族構成などによって支給額が変わってきます。

遺族基礎年金のみの場合 (自営業者)

遺族基礎年金は、配偶者とお子さんとそれぞれに支給されます。お子さんへの支給期間は高校を卒業する年齢までです。

遺族基礎年金の条件

- 亡くなった方が国民年金を納めていた期間が25年以上ある

- 国民年金に加入中に亡くなった方

- 国民年金に加入していて、日本国内に住所があり、60歳以上65歳未満で亡くなった方

遺族年金の支給額

たとえば、お子さんが1人であった場合、母子ともにもらえる合計年額は、1,004,600円となります。

遺族基礎年金と遺族厚生年金の場合 (サラリーマン・公務員)

遺族厚生年金の申請期間は5年です。申請されていない方はすぐに申請してください!

サラリーマンや公務員の方の遺族年金の額についての計算方法はちょっと複雑でややこしいので、およそ遺族基礎年金の1.5倍の額と覚えておきましょう。納めていた期間やお子さんの数で金額は変わってきます。

だいたいの目安となる金額は、以下になります。

遺族厚生年金の条件

- 亡くなった方が厚生年金を納めていた期間が25年以上ある

- 厚生年金に加入中に亡くなった方

- 厚生年金に初診日のある病気や怪我が原因で、その後5年以内に亡くなられた方

遺族基礎年金と遺族厚生年金の支給額の目安

| 平均標準報酬月額 (亡くなった夫の月収) | 25万円 | 35万円 | 45万円 |

| お子さんが1人 | 年額 1,405,392万円 | 年額 1,565,709万円 | 年額 1,726,026万円 |

| お子さんが2人 | 年額 1,629,892万円 | 年額 1,790,209万円 | 年額 1,950,526万円 |

| お子さんが3人 | 年額 1,405,392万円 | 年額 1,865,009万円 | 年額 2,025,326万円 |

遺族厚生年金の支給額の計算式

❶ { 平均標準報酬月額 × 1000分の7.125 × 平成15年3月までの被保険者期間の月数 + 平均標準報酬額 × 1000分の5.481 × 平成15年4月以降の被保険者期間の月数 } × 4分の3

❷ { 平均標準報酬月額 × 1000分の7.5 × 平成15年3月までの被保険者期間の月数 + 平均標準報酬額 × 1000分の5.769 × 平成15年4月以降の被保険者期間の月数 } × 1.000(昭和13年4月2日以降生まれは0.998) × 4分の3

◆ 通常は、❶の計算方式を用いますが、❷のほうが金額が高ければこちらで計算します。

なお、遺族年金は再婚や事実婚をすると受け取ることができなくなるので注意してください。

さまざまな減額サービスや割引 【シングルマザーが活用すべきサービス 3】

シングルマザーのための減額や割引サービス

- 保育料の減額・免除

- 国民健康保険の減免・免除

- 交通機関の割引

- 粗大ごみ手数料、上下水道の料金の減免

1 保育料の支払いが難しい方は減額や免除される場合があります。各地方自治体に問い合わせてみてください。

2 国民健康保険の支払い難しい場合は、減免や免除ができます。一定期間でも可能なので、各地方自治体に問い合わせてみましょう。

3 JRの交通機関では、ひとり親の家庭の方が割引となる制度があります。窓口で申請してみましょう。

4 ひとり親の家庭は粗大ごみ手数料や上下水道の料金が減免されます。各地方自治体に問い合わせてみてください。

受験生チャレンジ支援貸付制度 【シングルマザーが活用すべきサービス 4】

都内の在住で、高校受験、大学受験を控えているお子さんをお持ちの方は、無利子で塾費用や受験費用を借りることができます。

受験生チャレンジ支援貸付制度を利用するための条件・年収

| 2人世帯 | 年収が4百5万7千円以下であること。年間の合計所得金額が2百80万5千円以下であること。 |

| 3人世帯 | 年収が4百9十6万6千円以下であること。年間の合計所得金額が3百53万2千円以下であること。 |

| 4人世帯 | 年収が5百77万2千円以下であること。年間の合計所得金額が4百17万5千円以下であること。 |

| 5人世帯 | 年収が6百39万6千円以下であること。年間の合計所得金額が4百673万4千円以下であること。 |

受験生チャレンジ支援貸付制度を利用するための条件・そのほかの条件

| 預金が600万円以下であること。 |

| 土地やマンションなどを所有していないこと。なお現在住んでいる住居はこれに該当しない。 |

| 生活保護を受給していないこと。 |

| 税金等の公的資金の債務の滞納がないこと。 |

受験にかかる費用を東京都が貸してくれます。高校や大学に入学すると、返済が免除されます。短期大学や専門学校でも大丈夫です。

注意すべき点として、生活保護を受給されている方は、制度を利用することができません。また、皆さん借金をされていると思うんですが、税金などの公的なお金の支払いが滞っている方も、利用が制限されます。

この辺りはいろいろご家庭により事情があると思いますので、実際に相談をしてみるとよいと思います。

東京都在住でない方は、各地方自治体でも似たような支援を行っている場合もあるので、ぜひ問い合わせてみてください。

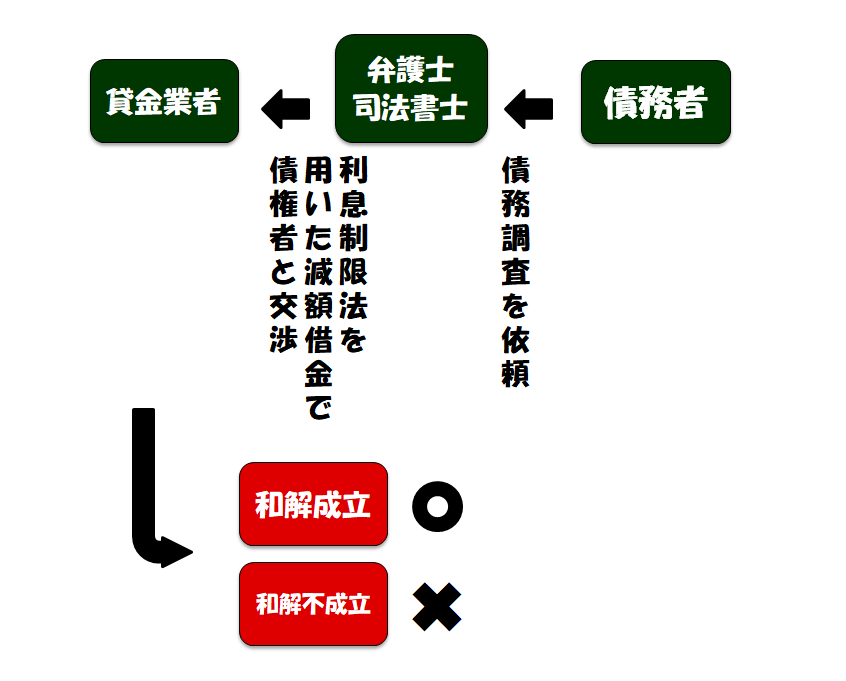

シングルマザーの借金は債務整理で完済する step2

任意整理をすると利息をゼロにできる

債務整理には3つありまして、その1つである任意整理がおすすめです。今後の利息をゼロにできるので、完済の目途がたつようになります。

3つの債務整理

- 任意整理 弁護士を通して、債権者と減額交渉をしてもらう

- 個人再生 裁判所を通して、借金を減額してもらう

- 自己破産 裁判所を通して、借金を免除してもらう

借金の返済が困難になっている方は、利息が膨らんで、それをやりくりするために多重債務者になっているケースが多いです。

今後の利息をすべてゼロにできれば、現在の借金のつらさはかなり楽になります。

任意整理がいいのは、実際の分割払いがはじまるまで4か月程度あるので、利息をストップしたそのあいだに返済額を貯めておくことができることです。

取り立てに追われなくなりますから、借金苦から本当に逃れられるんです。

身内や会社の人にも内緒で借金返済が可能ですし、弁護士とは一度面会をするだけです。(地方の方は出張面談してくれます。)

利息をゼロにしても借金は返済できない、という方は、もっと借金を減額できる個人再生や、借金をゼロにできる自己破産の方法を検討することになりますが、この2つは裁判所を通すために費用がぐんと高くなるので、まずは任意整理を検討するのがよいです。

任意整理の流れ

任意整理をする際の手順

- すべての借入社と借金額をリストアップする

- 正確な借金額を理解する

- 弁護士と相談をして具体的な返済計画案を作る

- 返済を開始する (3~5年で完済)

- 完済を目指して二度と借入はしない

任意整理を利用できる条件は固定収入があるかどうか? です。パートやアルバイトであっても、返済能力が認められれば可能です。

おすすめの法律事務所です。相談をしみてください。必ず力になってくれます。

◆ 無料相談の内容が第三者に漏れることは決してありません。プライバシー安全管理のために必ず診断結果は電話で聞いてください。

任意整理によって起るデメリットは実はメリットとなる

任意整理を行ってから5年の間に起るデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理を行うと、5年間ほど借り入れができなくなります。

クレジットカードの使用に制限がかかることもありますが、デビットカードで対応しましょう。

どうしてもクレジットカードを使用したい方は、作成の裏技もありますので、以下の方法で作ってください。

任意整理のときのレジットカードの作り方

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

審査が甘いところでクレジットカードを作ることを検討しましょう。流通系は比較的甘いです。信販系でしたら「セディナカード」などがよいです。

しばらくは教育ローンが組めない状態になるので、お子さんの学業にかかるお金については考えておく必要があります。

しかし、実はこれらの任意整理で起るデメリットはメリットであるといえます。しばらく強制的に借り入れができない状態に置かれますから、借金で苦しんだ方が借金と縁を切って、生活を立て直すことができるようになるんです。

5年を過ぎれば、また自由にクレジットカードも使用ができ、借入もできるようになりますので、5年のあいだはもう借金をしない生活を歩んでみましょう。

デメリットとについては、こちらの記事がさらに詳しいので、もっと任意整理について知りたい、という方は、ぜひ読んでみてください。

>>任意整理と信用情報機関掲載、そのデメリットと対策について

母子父子寡婦福祉資金貸与金でお金を借りる step3

母子家庭の方は連帯保証人がいれば無利子でお金を借りることができます。

母子父子寡婦福祉資金貸与金は、厚生労働省が支援をしています。

連帯保証人が見つけられない場合においては、年利1.0%でお金を借りることができますので、諦めないでください。

母子父子寡婦福祉資金貸与金の種類

| 種類 | 内容 | 貸付限度額 |

| 事業開始資金 | 事業を始めるための資金 | 2,850,000円 |

| 事業継続資金 | 現在行っている事業を継続するための資金 | 1,430,000円 |

| 技能習得資金 | 仕事のための知識や技能を取得するためにかかるお金 | 月68,000円 |

| 就職支度資金 | 就職するために必要な費用 | 100,000円 |

| 住宅資金 | 住宅の購入、改築にかかるお金 | 1,500,000円 |

| 転宅資金 | 引っ越しにかかるお金 | 260,000円 |

| 医療介護資金 | 医療にかかる費用 | 医療340,000円 介護500,000円 |

| 生活資金 | 生活にかかる費用 (※母子家庭になって7年未満が対象) | 月103,000円 〜141,000円 |

| 結婚資金 | お子さんが結婚されるときにかかる費用 | 300,000円 |

| 就学支度資金 | 高校・大学・専門学校 お子さんの入学にかかる費用 | 月27,000円 〜183,000円 |

| 就学資金 | お子さんの学費 | 40,600円 〜590,000円 |

| 修業資金 | お子さんの仕事に必要な資金 | 月68,000円 |

◆ 各市町村によって、貸付限度額は変わってきます。

母子父子寡婦福祉資金貸与金を利用する際の注意すべき点は、生活費のためにお金を借りる場合は、母子家庭になって7年未満の方というところです。

また、返済を滞納すると、違約金として、年利5%の遅延損害金が発生します。これらのことは気を付けておかなければなりません。

各市町村の福祉課で相談が可能なので、利用してみたい方は、ぜひ問い合わせてみてください。なお、webでの申請は行われていません。

母子父子寡婦福祉資金貸与金の条件

- 20歳未満のお子さんを扶養している母子家庭

- 母子家庭で扶養されている20歳未満のお子さん

- 以前母子家庭であった寡婦で、現在40歳以上の女性

母子父子寡婦福祉資金貸与金の審査が通りにくいケース

- 無職、収入が少ない人、返済するあてがない人

- 生活保護受給者

- 借金がある人

- 自己破産経験者

- じゅうぶんな収入がある人

母子父子寡婦福祉資金貸与金でお金を借りて、借金の返済に充てることはできません。現在の借金を返済し終わった後で、制度は利用はする必要がありますでの、ご注意を!

借金は返済し、福祉からお金を借りて生活を立て直すのがベスト 【まとめ】

シングルマザーのお金の対策3つ

- 地方自治体が行っている母子家庭支援制度を利用する

- 現在の借金は債務整理によって利息を減額して完済する

- お金を借りる場合は母子父子寡婦福祉資金貸与金を利用する

シングルマザーの方で、借金で悩まれている方は、まず母子家庭を支援するさまざま制度を利用し、そして現在の借金については債務整理によって完済し、さらに借金を完済し終えたら、今後業者から借り入れすることはやめて、無利子でお金を借りられる母子父子寡婦福祉資金貸与金を利用する、ことがおすすめです。

お金を借りるときのポイントは、そのお金をいったいなにに使うのか? 目的を明確にしておくことです。

母子負父子寡婦福祉資金貸与金を利用する際は、返済に関しては融資が始まって半年から1年ほどからなので、そのあいだに仕事や生活を立て直すようにするのがよいです。

働く環境が見つからない場合は、生活保護についても検討すべきでしょうが、借金がある状態では生活保護の申請は受理されません。

母子父子寡婦福祉資金貸与金に関しても、借金をしているとお金を借りることはできません。

借金は完済してしまわなければならず、とにかくこれ以上問題が膨らむ前に、早くに手を打つことが大切です。

お子さんにお金の苦労をかけない人生を選択しましょう。母親として今なにをすべきか? を考えて、ぜひ借金問題と取り組んでみてください!