「原因」と「状況」を明らかにすると、具体的な解決策が見えてくる

問題を解決する方法があります。「現在の状況」を把握し、「なぜそうなってしまったのか?」その困難になった事柄の原因を明らかにしてみることです。

問題を解決する方法があります。「現在の状況」を把握し、「なぜそうなってしまったのか?」その困難になった事柄の原因を明らかにしてみることです。

つらい、とは思います。解決しよう、とする必要はないです。ただ、できる限り、明らかにしてみましょう。

このとき責任の所在を明確にする必要もありません。

なぜなら、自分が間違ったから借金苦になったのじゃなく、借金というものがあなたをダメにしてしまったからです。

ものごとの結果には必ず原因があり、理由があります。それらを具体的なものにしていくことで、現実的な解決策を導くことができます。

そのためには次の5つについて考えてみてください。

借金問題を解決して人生をやり直す5つの具体的施策

- 現在の借金事情を把握する

- 現在の状況になった原因とその経緯を明らかにする

- 借金返済の解決策を具体的に検討する

- お金の知識を学ぶ

- こうなりたい未来を思い描く

大事なのは、未来の自分はどうなっていたいのか? を具体的にイメージすることです。

それを達成するには今何をしたらよいのか? が明確になるので、今問題となっていることをなんとかしなければいけなくなり、解決策が具体的になります。

強くイメージできていくと、解決をしてみようか? という気持ちにも、だんだんなっていきます。

「新車が欲しい」

「転職をしたい」

「彼女が欲しい」

「家族で旅行に行きたい」

借金で苦しまれている方は、とにかくまずは、現在の自分の置かれた借金の状況を把握することからはじめる、のがよいです。順を追ってお話していきますので、5つのstepを実践してください!

現在の借金事情を把握する 【step1】

借金問題で把握すべきこと

- 金融機関名 (お金を借りている金融機関)

- 金額 (金融機関ごとにいくら借りているか?)

- 返済日と返済額 (毎月の返済日と支払い額)

- 給料 (毎月の決まっている収入)

- 出費 (毎月の決まっている出費、家賃・公共料金など)

- 完済予定月

次に、一月分の収支表を作ってみましょう。最初はざっくりしたもので、OKです。

一か月の収支表

| 給料 24万5千円円 | 家賃 85,000円 |

| 食費 25,000円 | |

| 遊興費 28,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 5,000円 | |

| 医療費 8,000円 | |

| 交通費 12,000円 | |

| 洋服代 25,000円 | |

| 雑費 10,000円 | |

| 借金返済額 2万5千円 | |

| 合計 22万円 |

借金返済の計画案をしては、毎月の返済額をだいたいの数字で割り出して、「これくらいの返済額であるならば、3年後に完済ができそうだ」という肌感覚を持つのがよいです。

「額が足りない」「返済が困難」と思われる場合でも、だいたいの目安として導き出せば、OKです。大事なのは、数字にする(具体的)ということです。

次に、借金の原因となったものごとを明らかにしていきます。

現在の状況になった原因とその経緯を明らかにする 【step2】

ものごとの結果には必ず原因があります。理由と経緯を思い出しましょう。それらを把握すると、どんな対策をしたらよいのか? より具体的な解決の仕方というものを理解できるようになります。

借金の原因と経緯を明らかにするために把握すること

- 借金の理由

- 借金の使い道

- 借金をしていた年数

- 借金額の推移

- 気持ちの変化

一般的に、年収の3分の1以上の額の借り入れをすると、身の丈に合っていない借金をしているといわれています。

実際に総量規制では、年収の3分の1を超える貸付を行ってはいけない、と定められています。

どの辺りの借金で「借金生活がキツイ」と思い始めたのかを思いだしてみましょう。借金の額がどう推移していったのかを把握することも大事です。

住宅ローンを抱えているか、大病によってお金が必要だった、等によっても借金の重荷も変わってくるわけですが、「返済がキツい」と思い始めたとき、だいたいデッドラインを超えていると思ってよいです。

ここまで考えることができたら、これらの事情をさらに深めていきましょう。

- 「どのあたりで借金がつらくなって、生活が変化していったのか?」

- 「お金はなんのために使ったのか?」

たとえば、借金額が年収の4分の1であるくらいから借金生活を送ることがつらくなってきたならば、その額以上は自分の生活においては無理、ということになります。

だんだんと苦しみの根拠がわかってくる感じになります。

借金の使い方については、本当に必要な支出であったのか? を検討してみると、ほかにもやりようがあったのではないか? と考える節も出てくると思います。

少しでも後悔の念が湧くのであれば、それは正しいお金の使い方ではなかった、ということです。

過去のことを思いめぐらせると、いろいろと改められるところが出てくると思います。

つらくなってくるとは思いますが、単に分析をしていくだけで、OKです。

なぜなら、こうやって具体的な数字や言葉にしていくことができたなら、ものごとの半分はもう解決をした、といってよいからです。

ある程度の「結果」と「原因」の関係を抽出していきましょう。

借金返済の解決策を具体的に検討する 【step3】

借金をなんとかしたい、と思っている方は、まずは自力で返済できないか? を検討してみてください。

返済を楽にする3つの返済方法 「一定額の返済」「繰り上げ返済」「金利の高い業者からの優先して返済」

借金返済を楽にする3つの方法

- 毎月一定額を返していく

- 繰り上げ返済をする

- 金利の高い業者から返していく

毎月の返済額は一定に決めておきましょう。

返済額に浮き沈みがあると、借入額の増減も激しくなって、結果的に借金の総額は増えてしまう傾向があります。

収入に余裕がある場合は、多く借り入れをしている業者に、できる限りの額を繰り上げ返済するのがよいです。

繰り上げ返済をすると、毎月の返済額を減らすことが可能になってきますし、返済期間も短縮することも可能になってきます。

また、返済する際は金利の高い業者から返していきましょう。そうすると、全体の債務総額を安くすることができます。

借金返済の効率を下げる3つのポイント

- 毎月の返済額が低すぎる

- 借金を一本化する

- 新たな借り入れをする

効率を下げる、という返済の仕方もあるので、間違った知識を持っている方は、この機会に改めてください。

毎月の返済額が低すぎると、返済期間が延びてしまいます。

金利の低い銀行のローンなどで借金を一本化してしまうことを考えている方は、注意です。やはりこれも返済期間が延びてしまって、結果的に借金総額が増えてしまうケースが多いです。

おまとめローンをしようとする方が多いんですが、経験的にいって、これは失敗します。そもそもおまとめローンはお金を貸す目的で作られたものであって、借金を解決するものではないからです。

とにかく、膨らんだ利息を返済するために新たに借り入れすることは、絶対にやめましょう。

借金の苦しみは利息にはじまり、利息に終わる、といってよいです。とにかく利息は無駄なお金でしかありません。

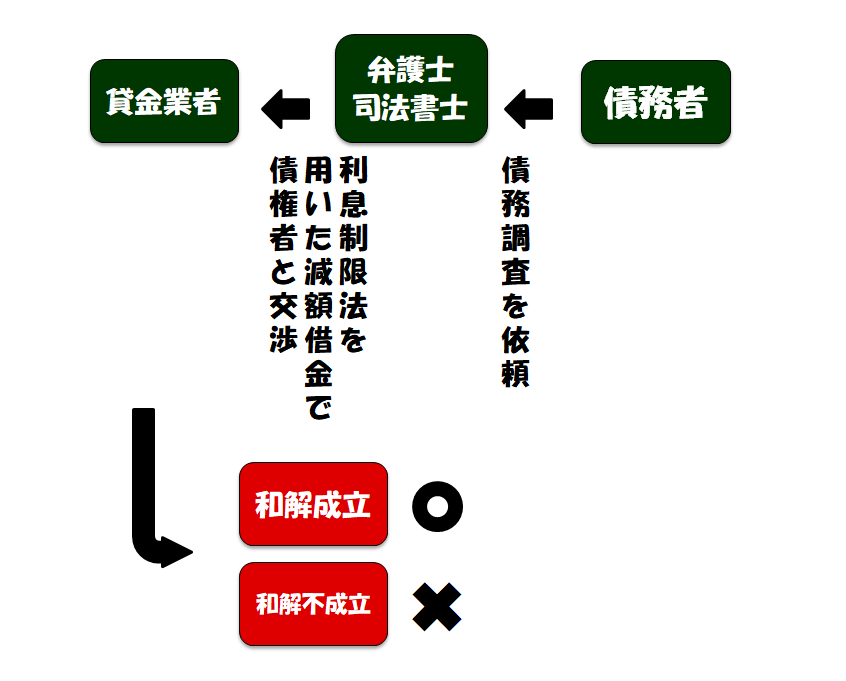

債務整理を検討する

自力での借金返済が困難な方は、債務整理を検討してみてください。

債務整理は国が債務者のために作った借金救済制度です。使わない手はありません。

債務整理をする必要がある人

- すでに複数社で借りている

- 借金を一本化したいと考えてはじめている

- 最近返済がつらい、と感じはじめている

- 給料が上がりそうもない

- 最近大きな出費があった

債務整理は3つ方法があります。

3つの債務整理

- 任意整理 弁護士を通して、債権者と減額交渉をしてもらう

- 個人再生 裁判所を通して、借金を減額してもらう

- 自己破産 裁判所を通して、借金を免除してもらう

固定収入があり、毎月今の額を少なくできれば完済ができそう、と思う方は、まずは任意整理での返済を検討してみてください。

任意整理は年間100万人近い方が利用している最もポピュラーな債務整理法です。

弁護士に依頼をすると、今後の利息を完全にゼロにすることができます。そうすることで困難になった借金も完済の目途をつけることができるようになります。

弁護士とは一度面会をするだけです。遠方の方は、出向いてくれます。オンライン上でも、OKです。

債権者とは一度もやりとりをする必要はありません。面倒な書類の手続きは、すべて弁護士がやってくれます。

任意整理の流れ

任意整理をする際の手順

- すべての借入社と借金額をリストアップする

- 正確な借金額を理解する

- 弁護士と相談をして具体的な返済計画案を作る

- 利息がストップする

- 返済を開始する (3~5年で完済)

- 完済を目指して二度と借入はしない

任意整理を依頼してから、実際の返済がはじまるのは、4か月から半年後になります。そのあいだも利息は止まりますから、そのときに弁護士費用を払ったり、返済のお金を貯めておくことができます。

任意整理をすることで、得られる大きな2つのメリットがあります。

任意整理を行うことで得られる大きな2つのメリット

- 任意整理をすることで、信用情報機関に事故情報が掲載される。それが理由で、その後5年程度借り入れができなくなる。そのことで借金癖が改められる

- 弁護士に依頼をした時点で、今後支払うべき利息がゼロになる

債務整理を行う際に心得ておくべきことは、債務整理のデメリットがメリットになる、ということです。

債務整理をすると、信用情報機関に名前と債務整理をしたという情報が掲載されることで、その後数年間は借り入れが難しくなる問題が発生します。

しかし、外部から強制的に借り入れが難しい状況がもたらされることで、借金癖のあるこれまでの生活を改めることができるんです。

また、弁護士に依頼をした時点で、利息は止まるんですが、実際の任意整理による借金返済はそれから数か月後になります。

その、まったく返済をしなくてよい期間が数か月ある、ということで、そのとき返済額を貯めておくことができるんです。

これらのメリットによって、債務整理を契機に借金生活から脱却することが可能になってきます。

弁護士に無料相談をしてみましょう!

(何度相談をしても無料です。通常は、5,000円程度かかります。)

◆ 無料相談であっても内容が第三者に漏らされることは決してありません。プライベートを配慮して、診断結果はお電話になります。

現在の借金状況を話してみてください。僕もお世話になった借金に強い弁護です。必ず力になってくれます。

債務整理のデメリットは実はメリットである

3つの債務整理の違い

| 任意整理 | 個人再生 | 自己破産 | |

| 特徴 | ・完済までの利息をカット ・払い過ぎた利息を減額 | 借金額は数分の1にまで減額 | 借金総額を免除 |

| 手続開始までにかかる時間 | 2か月~半年 | 4か月~半年 | ・財産がなければ2週間~1か月 ・財産がなく、即日面接ならば2日~3日 ・財産があれば2か月~3か月 |

| 実際に返済にかかる期間 | 3年~5年 | 3年~5年 | ・財産がなければは2か月~3か月半 ・財産があれば6か月~1年 |

| 手続にかかる費用 (弁護士) | ・着手金が1社あたり2万円~5万円 ・減額報酬が減額された額からの10% ・解決報酬が1社あたり2万円 | 30万円~60万円 | 20万円~40万円 |

| 手続にかかる費用 (裁判所) | なし | 30万円 | ・財産がなければ1~3万円 ・財産があれば50万円 |

| 手続をしたことによって起ること | 借入が5年間できない | 借入が5~10年間できない | 借入が5~10年間できない |

| 家や財産への影響 | 影響なし | ・家は影響なし ・車は売却しなければならない | ・20万円以上相当の財産は没収される(家や車など) ・99万円以上の現金は没収される |

| 保証人への影響 | 影響なし | 減額された額が一括請求される | 免除された額が一括請求される |

| 弁護士との面会回数 | 1回 | 3~4回 | 3~4回 |

任意整理のデメリットは、以下になります。

信用情報掲載で起ること

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理をすることで、もっとも懸念材料となるのは、クレジットカードの使用ができなくなる、というものですが、対応策があります。

使えなくなるのは、任意整理対象であるクレジットカードのみなので、任意整理をする前にクレジットカードを申請して作ることができれば、そのカードは任意整理悠であっても使うことができます。

「流通系」のクレカなどは比較的審査が通りやすいので、いくつか申請をしてみてください。

どうしても難しいという場合は、デビットカードで対応をしましょう。

任意整理によって発生するデメリットと対策については、さらにこちらの記事に詳しいです。

>>任意整理と信用情報機関掲載、そのデメリットと対策について

住宅ローンや車のローンがある方は、個人再生の債務整理法を検討してみましょう。

個人再生は大きな借金減額ができ、ローンをストップさせて借金返済に集中することが可能です。

借金を減額しても、利息をストップしても、返済が著しいという方は、自己破産を検討することになります。

自己破産は社会的に悪いイメージが蔓延していますが、それを補うメリットを考えれば、強く検討をしてみるべき借金整理法です。

デメリットをちゃんと知っておき、対策を整えておけば、さほど悪影響はありません。

自己破産後に債務者が課せられる事柄

- クレジットカードが使えなくなる

- 新規のクレジットカードを作れなくなる

- 一定の職業に就けなくなる

- 信用情報機関に載る (いわゆるブラックリスト)

- 官報に載る

- 20万円以上の財産はすべて没収される

- 99万円以上の現金を失う

- 海外などの長期の旅行に行けなくなる(3か月くらい)

自己破産をして信用情報機関に掲載される期間は任意整理よりも少し長くて、7年~10年くらいになります。

それを過ぎると、まったく以前同様の生活が送れるようになります。

下の記事が自己破産について詳しく解説しているので、参考にしてください!

>>借金をリセットできるって本当?借金をゼロにする自己破産の方法について解説

検討したい方は、弁護士に相談をしてみましょう!

◆ 弁護士は依頼人に対して守秘義務があるため、無料相談であっても内容を第三者に漏らすことは決してありません。プライベートを配慮して、診断結果はお電話になります。

お金との上手な付き合い方を学ぶ 【step4】

お金の使い方の基礎知識を知る

お金の使い方には3つありますので、その基礎知識をまずは知っておきましょう。

お金の使い方 3つの基礎知識

| 消費 | 生活に必要なものにお金を使う | 食費、家賃、光熱費 |

| 浪費 | 本来必要でないものにお金を使う | 外食費、遊興費、洋服代、旅行費 |

| 投資 | 将来に必要になるものに先行投資をする | 株、学費、書籍代 |

今使ったお金が「消費」「浪費」「投資」のどれに該当するのか? を常に把握する習慣を身に着けてください。

たとえば、投資のお金は将来何倍にもなって返ってくる可能性があるものになります。浪費は現在においてただ失っていくお金の使い方だということになります。

しかし、浪費のすべてが悪いわけではなく、生活には無駄遣いも必要です。それは人生を豊かなものにするものでもあります。

なにが投資であり、消費であっても、それのなにが浪費であるのか? いろいろと思いめぐらせてみてください。

大事なのは、この3つをできる限りバランスよくしていくことです。

未来を豊かにするために現在を困窮させるのもよくなく、逆に現在を満たすために未来を考えないのもよくありません。

ポイントは、未来のためにお金の使い方になっているか? です。とにかく未来を豊かにするものだ、と考えるのが、大事です。

「浪費」が多い…と思われる方は、「投資」と考えられる「消費」にお金を少し回して、バランスをとってみましょう。

3つの習慣を心がけるとお金の使い方が上手くなる

効率的なお金の使い方というものがあります。

効率よくするための3つのお金の使い方

- 買うものに優先順位をつける

- お金をかけるべきものとお金をかけないものを分ける

- 使うべきところにお金を使う

効率よいお金の使い方は、日ごろの時間の使い方を改めることで習得しやすいものとなります。

「時間」を多く使っているところに「お金」も多く発生しているため、ライフスタイルを変化させることで、お金の出どころも変わっていくわけです。

本来もっともお金を使うべきところはどこなのか? を考えてみましょう。そうして、使うべきところに、時間を多く配分していくとよいです。無駄な出費がなくなります。

お金を無理なく増やしていく方法は、下の記事に詳しいです。

>>借金返済しながら節約生活!劇的にお金の問題が解消する4つの秘策

多様なお金との付き合い方を知って、お金の巡りをよくする

8つのお金との付き合い方を知ると、さらにお金についての知識が深まります。

さまざまなお金との付き合い方

- 稼ぐ

- 使う

- 貯める

- 借りる

- 納める

- 備える

- 増やす

- 与える

お金は「稼ぐ」「使う」の2パターンで多く用いられ、そこに「貯める」という役割が入ってくるのが普通です。

しかし、その先に「借りる」「納める」「備える」「増やす」「与える」という、さらに意味合いの違ったお金との付き合い方があるんです。

お金の巡りが悪い人は、「稼ぐ」「使う」「借りる」の3つのお金の役割しか把握していない場合がほとんどです。

お金の役割を習得していくためには、一つずつ現実的な実践をしていくのがよいです。

たとえば「貯める」考え方を育むためには、月に1万円の貯金を実践してみましょう。

それを使ってしまってもよいとします。大事なのは、「貯める」という新しいお金の考え方を生活に取り入れることです。

また、お金を「増やす」という考えにおいては、株やFXなどのような投資のみではなく、仕事関係の本を読んだり、新しいビジネスの領域を学んだり、など、「自己投資」というお金の使い道も、これにあてはまります。

「これはお金を育んでいるんだな」とときおり実感できるお金の使い道をこころがけてみてください。

さらに、「与える」というお金の役割について知ることも、とても大事です。

たとえば、お世話になっている目上の方に贈り物をする。後輩に奢ってあげる。子供に美味しいものをご馳走してあげる。

このような自分以外のことにお金を使うことで、お金は結果的に回り巡って自分に返ってきます。

だんだんと、未来のためにお金を使っている、という感覚が、ちょっとわかってくる、と思います。

幅の広いお金との付き合い方をすると、「借りる」というひとつの領域を狭めていくことが自然と可能となり、お金との付き合い方が上手になります。

こうなりたい未来を思い描くと、今何をすべきかがわかる 【step5】

現在のままだと、未来も借金苦である可能性は高い

借金生活と決別をして人生を立て直すためには、未来を強くイメージしてください。できる限り具体的に想像することが大事です。

未来を詳細に思い描くことで、それを達成するためには今何をすべきか? を明確に把握することができます。

5年後にそうなっていたいのであれば、この1年どの程度のことをすればよいか? そのためにはどんなことをするべきか? どの程度の努力をするべきか? などが具体的に把握することができます。

だらだらと借金をした生活を送ってしまった大きな原因として、「未来の自分」よりも、「現在の自分」に多くを飲み込まれてしまったという事実があるはずです。

さらにその「現在の自分」は「過去の自分」に飲み込まれてしまっています。

人生を改めるには、現在よりも未来を強く思うことです。

現在に強く焦点が当たっている場合、未来は現在の借金生活の延長でしかありません。

つまり未来もまた借金にまみれでいる可能性は高いわけです。

現在を軌道修正すれば、過去のマイナスは豊かな未来によって上書きしていくことが可能です。

どうすれば豊かな未来を手に入れることができるか?

みじめな現在の延長で未来を考えていては、ダメです。

現在の状況が困難過ぎて未来は思い描けない、と悩む人は、未来を思い描くことで現在を変えられる、という発想を強くイメージしてください。

1月に一冊本を買って読むことくらいできるかもしれません。飲み会を時折断るようにすることだってできるでしょう。そうした日々の積み重ねを実行していければ、今自分がいる現在は、本来の現在ではない、と思い知っていくことが、だんだんとできるはずです。

強く未来を願えば、それは実現していきます。

借金が解決されている未来を強く思う

借金問題を解決して人生をやり直す5つの具体的施策

- 現在の借金事情を把握する

- 現在の状況になった原因とその経緯を明らかにする

- 借金返済の解決策を具体的に検討する

- お金の知識を学ぶ

- こうなりたい未来を思い描く

5つのステップを踏んで、借金問題を解決して、人生をやり直す契機を作ってください。その契機は、今です。

自力での返済が難しい場合は、債務整理法を使うのがよいです。利息をゼロにできますので、これ以上借金額が膨らんでいくことがありません。

借金苦によって、現在の自分は過去に飲み込まれてしまっています。

こうなっていたい、という未来を具体的にイメージしましょう。そうすると、その未来を掴むことが可能になります。

現在の苦しみで未来を汚すのは、損失です。今日から変えましょう!