借金をして家出した身内 絶縁しないならば返済をしましょう

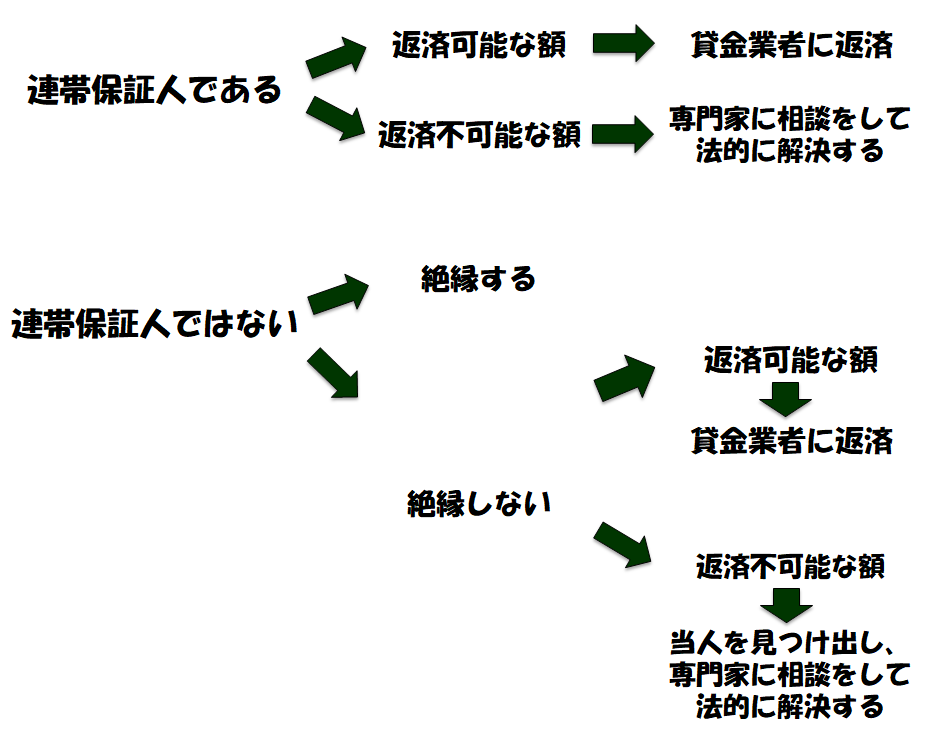

借金をしたまま家族が家出をしてしまった場合は、連帯保証人であればご家族に返済義務が発生します。

連帯保証人になっていなければ、ご家族であっても返済義務はありません。

連帯保証人である場合は、すみやかに業者に借金を返済する必要があります。

返済できる額ではない場合は、専門家に頼んで「債務整理」によって法的に解決する方法があります。

支払い能力に合わせた債務整理法を選ぶことができますので、それぞれ説明します。

任意整理では毎月一定額を3~5年で返済します。

住宅ローンがあったり、大きな額の場合は、個人再生をして、大幅な減額をして、借金を返済します。

もう1つ自己破産の債務整理法がありますが、財産のほとんどが没収されてしまう最終手段ですから、どうしても借金を返済できない方は検討しましょう。借金全額が免除されます。

連帯保証人でない場合は返済義務はありません。業者にその旨を伝えれば法的に訴えられることはありません。取り立ても違法です。

しかし、絶縁しないのであれば、ご家族の借金は返済するのが最善の策です。家出人の借金を放置するのは危険です。

借金返済を考える方は、以下の図からよく考えてみてください。

家族が家出した場合のそれぞれのケースの選択肢

なぜ、家出人の借金を放置しておくのはよくないのか?

「家族が家出人の連帯保証人であるケース」と、「非連帯保証人であるケース」の2つについて、それぞれ以下で詳しくお話していきます。

連帯保証人には返済義務がある

「自身が連帯保証人になっているかわからない」という場合は直接業者へ確認しましょう。その際に、必ず書類における借用書を求めてください。口頭である場合は証拠にはなりません。

借金がご家族で返せる額でないのであれば、専門家に相談をして、債務整理によって法的に解決するのがよいです。

家出人の正確な借金額や借入社数などが曖昧かもしれませんが、とにかくまずは弁護士に相談をすることです。

3つの債務整理

- 【任意整理】 余分な支払いの利子とこれから完済までに支払うはずの利子を引いた「債務額」を3年~5年をかけて毎月一定に支払っていき完済する

- 【個人再生】 住宅を手放すことなく、大幅な減額をして借金を返済する

- 【自己破産】 一切の借金額は免除になる

非連帯保証人であっても借金問題は解決するべき

借金をしたまま失踪すると、「遅延損害金」が膨らみます。当人との連絡がつかないことをいいことに、業者は法外な利子をつける場合もあります。

遅延損害金とは、予定日を過ぎてしまってからかかる利息で、これが通常よりけっこう高いんです。

いったんご家族が肩代わりをして払うか、当人を見つけて返済させるか? どちらかを選択するのが適切な処置です。

借金が返せる額ではない場合は専門家に頼んで、債務整理で法的に解決することができます。

ただし、この場合に一つ問題があります。

債務整理は「非連帯保証人」であれば手続きがおりません。当人に手続きをとらせる必要があるわけです。

捜索願を出せば、家出した人は1週間ほどで見つかることがほとんどです。警察に失踪届を提出すると同時に、法律の専門家に相談をするとよいです。

時効をお考えの方もいらっしゃるかもしれませんが、その場合は注意が必要です。

借金の時効は5年と法律では定められていますが、貸金業者が債務者に「催告書」を送付していた場合、時効のカウントは6か月間ストップしています。

突然業者は差し押さえなどの強硬手段に出ることがありますので、そうなると、時効は更新され、時効はリセットされることになります。時効をする際にも必ず法律家に相談をして、手続きをするべきです。

時効をするには、「時効の援用」の手続きをする必要があります。以下のリンクから、専門家に相談をすることができます!

時効を希望する方は、専門家に相談をしてみましょう。

※ メールでも電話でもどちらでも対応は可能です。

借金を残して失踪その後 さまざまなケースにおける対応策

借金の取り立てが家族に!

家出をしたご家族に借金について、取り立てが行われる、ということがあると思います。

貸金業者の連帯保証人以外への第三者への督促は法律違反に当たります。

取り立てが執拗であれば、業者にしっかり伝えましょう。借入先によって申し出るところが異なってきますので、以下のところに連絡にして、相談を仰いでみてください。

| 銀行 | 金融庁 |

| 大手六社の貸金業者 (武富士 アコム プロミス アイフル 三洋信販 レイク) | 金融庁 |

| そのほかの貸金業者 | 都道府県庁の貸金業担当課 |

HPの一番下にある「ご意見・お問い合わせ」からメールを送ることができます。

返済をしているが無理そう

非連帯保証人であるご家族が当人の返済を代わりにしていると、貸金業者に「追認」されてしまうことがあり、その際には「保証義務」が発生してしまいます。

返済義務はないですから、そのことをしっかりと訴えてください。

もしいくらかでも肩代わりしてあげたい、と思うのであれば、当人にお金をいったん貸してあげる形で返済させてください。

なぜなら借金問題というのは、あくまで個人の問題だからです。

業者が対応に応じてくれない場合は、弁護士に相談を仰げば解決できます。

息子が借金して失踪した

貸金業者は失踪者に対しては、「貸金返還請求訴訟」の裁判を起こすことができます。つまり行方がはっきりしなくても当人に返済を求めることができるわけです。この場合、本人に財産があると没収されます。

もし、子供さんが借金をして家出をしたケースの場合、親御さんが「息子・娘所有の財産は奪われたくない」という気持ちがあれば、借金を少しでも早いうちに返済していく決断をするのが、もっともよい解決策です。

返済できない額であれば、失踪した子供を探し出して、債務整理によって法的に解決しましょう。

息子さんに、「法律で解決できるから、家族に迷惑がかかることもない」といってあげてください。

未成年(20歳に満たない)の場合は、そもそも個人では借り入れができません。もし、借り入れを行っていたとすれば、貸した業者が法律違反をしていることになりますので、対応する必要はありません。

「借りたものは返すのが常識」「子供の責任は親がとるべき」といわれても返済する必要はありません。

無断で連帯保証人にされていた

知らないあいだに家族が連帯保証人になっていた場合は、支払い義務は発生しません。

貸金業者に「連帯保証人」ではない事実を伝えてください。

また、保証人には「連帯保証人」と「保証人」の区別があるので、この点は注意しておきましょう。原則的に「連帯保証人」でないならば、ご家族の借金を返済する義務はありません。

連帯保証人と保証人の違いについて

- 保証人であるならば債権者の催促を受け流すことはできますが、連帯保証人はこれを拒絶することができません。

- 債務者に返済能力があるにも関わらずそれを拒否した場合は、強制的に連帯保証人に返済義務は移行し、これを否認することができません。保証人の場合はこれを否認できます。

- 保証人が複数人いる場合は、返済するときに人数分で割った以上の額を支払う義務がありません。しかし、連帯保証人はすべての返済額を請け負う義務が課せられます。

サラ金の取り立てが家族に!

法外な利率で貸し付けをする闇金は、貸付自体が法律違反にあたります。

返済する必要もないですし、対応する必要もありません。

失踪中のご家族が闇金からお金を借りていたことが発覚したのであれば、すみやかに被害届を警察に提出しましょう。対応してくれます。

差し押さえがあった

差し押さえは法的手続きにのっとって行われなければ違法です。

それは正当的なものであるのか? 次のような手続きが段階を踏んでおこなれているか、をとにかく確認してください。

ポイント

債権者が借金返済に応じない債務者を訴えると、裁判所を通じて「支払催促申立書」が郵送されます。債務者は申立書の借金額を一括で支払うか、異議申し立てか、どちらかを選択しなければなりません。

放置しておくと、異議を申し立てしなかったとみなされて「仮執行宣言付支払督促申立書」が送られてきます。

そうなると、国が「差し押さえ」を認めることにできます。財産、給与、不動産、車などが差し押さえられてしまいます。

知らないあいだに家族が連帯保証人になっており、返済が滞っていたことが判明したことによって、債権者が「支払催促」を無視したという言い分で、差し押さえが強行されるケースがあります。

しかし、突然の強制的な差し押さえであるならば法律違反にあたるので、ちゃんと法律にのっとった差し押さえであるのか、をしっかりと判断しましょう。

法律の専門家に相談をすれば解決することができます。

借金は遺産と同じように相続される

借金は遺産と同様、当人が亡くなると相続されることを知っておきましょう。

債務者の死亡が確認されると、借金返済義務も家族に相続されてしまいます。

たとえば、家族が行方不明になったあと、突然死んだとの報告が警察からあって、借金が発覚したという場合など、連帯保証人でなくても返済しなければならなくなるんです。

借金の相続を回避するためには、すべての相続を放棄するしかありません。

ただし、相続放棄も慎重な対応が必要です。

借金をして家出をした方が「父親」「母親」などの近しい親族の場合は、とりわけ相続について注意する慎重に期す必要があります。

共同名義のローンがある

家出をしてしまった方と共同名義でローンを組んでいるという場合は、早急な解決が必要です。

共同名義のローンは、どちらか片方の意見で契約変更をすることができません。この場合、家出した人を必ず探し出す必要があります。

支払いを滞納してしまうと、突然自宅が競売にかけられたりすることがあります。強行されると、業者との話し合いは難渋します。

家出人捜索の場合は警察に、お金の問題は法律の専門家に、すみやかに相談をしましょう。

離婚をして借金をなくしたい場合

借金をして失踪した旦那さんと離婚をしてしまいたい、と思っている方もいらっしゃると思います。

「裁判離婚」は夫婦どちらか一方の届けによって離婚を成立させることができます。役所に失踪届を提出し、裁判所に正式な離婚を認めてもらいます。

しかし、離婚成立は半年から1年くらいはかかります。ですので、借金を抱えた家出人との裁判離婚は適切な処置とはいえません。

なぜなら、失踪者との離婚は、失踪届を提出して安否の確認が3年以上わからない(民法770条第1項第3号)と、民法で定められているからです。

離婚をするにしろ、離婚をしないにせよ、配偶者が家出をした場合は専門家に相談を仰いだほうがよいです。

法的な問題は素人ではよくわからない複雑なものがあり、後で困ったことになった、というケースが多いんです。

ポイント

離婚裁判をするには、裁判所に訴訟を起こすことで、裁判所による審議が開始されます。離婚が成立したあとに、10日以内に離婚届と判決謄本と確定証明書を添えて、役所に提出することになります。

借金をして行方不明になったご家族 警察に捜索願を提出し、法律の専門家に相談をする

家族が借金をして家出したときの対処法

- ご家族の借金は「連帯保証人」であれば返済義務が発生し、そうでないならば返済義務はない。

- 家族の者が借金をしたまま家出をした場合は、縁を切るつもりでないのであれば「連帯保証人」でなくても借金問題は片づけなくては後々大変なことになる。

- 返済可能な額ならば業者に返済をし、不可能な額であれば、法律の専門家に相談をして法的に解決する。その際「非連帯保証人」では債務整理を行うことができないので、当人を探し出す必要がある。

家出人の借金問題は、連帯保証人となっているのであれば、速やかに借金問題を解決するよう乗り出すべきですし、返済できる額でないのであれば、専門家に相談を仰ぐのさ最前の対策です。

連帯保証人になっていない場合は、家出人を早急に探しだし、借金問題を解決するよう説得しましょう。もし、返済できる額でないのであれば、やはり専門家に相談をすることで、解決できます!

法律事務所は、相談のみならば、借金をした当人でなくても大丈夫です。

「借金をした当人がいなくなったこと」「現在の催促や取り立ての状況」「わかっている範囲での借金額」等を、説明してください。

相談は無料です。web上でのやり取りの後に、後に電話で対応することができます。しっかり言葉にしてお話することをおすすめします。