生活保護受給者で借金を放置している際にとるべき3つの手段

生活保護受給者の借金は「収入」とみなされます。ですから、借金は生活保護条件に抵触することになっています。

返済もまた「返済能力」があるとみなされて、その分が「収入」と認められてしまいます。

借金=収入の分だけ、役所において生活保護費は減額されることになります。

そのため借金がある生活保護受給者が依然と変わらない受給を継続するには、借金を全額返済しなければなりません。

利息返済に3千円をあてていると、さらに3千円の超過出費があるとされ、もらえる生活保護費は8万7千円となってしまいます。

生活保護の受給をされていて借金がある方は、これ以上の借り入れをしないということを前提に、以下の3つの方策を検討してみましょう。

生活保護を受給しながら借金を解決する方法

- 節約する

- 親族に肩代わりしてもらう

- 自己破産の債務整理をする

具体的にお話していきます。

その1 借金が少額の場合は節約をがんばってみる

借金を減らすためにもっとも有効的方法なのは、節約です。5つのテクニックをお話しますので、参考にしてみてください。

お小遣い帳をつける

とにかく、まずは家計簿をつけましょう。お小遣い長のような簡単なものでもかいません。

収支を目に見える形にすると、お金が生きたものとして実感されてくるはずです。

「どんなところに自分はお金をかけすぎているのか?」をふだんから考えるようにして、無駄遣いを減らしましょう。

生活保護受給日12万円の場合における一か月収支表(例)

| 給料 25万円 | 家賃 42,000円 |

| 食費 26,000円 | |

| 娯楽費 13,000円 | |

| 通信費・携帯代 5,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 3,000円 | |

| 交通費 5,000円 | |

| 洋服代 6,000円 | |

| 雑費 10,000円 | |

| 合計 120,000円 |

たとえば、ゲームの課金にお金をかけすぎている…と感じているならば、控える努力をしてみましょう。

ファーストフードを利用している頻度が高いかな…と感じる場合は、回数を減らしてみましょう。

とにかく無駄遣いをしている最大の要因があるはずなので、まずはそれを根本治療しましょう。

家計簿はスマホのアプリで手軽に扱うことができます! マネーフォワードがおすすめです。

買い物リストを作っておく

買い物をする際には、前もってリストを作っておきましょう。そして週に一度まとめ買いをしましょう。

買いたいものは購入前に一度明記して、その際に、「これは本当に必要なものなの?」を考えてみるとよいです。

「今すぐに必要なものではない」と思ったなら、翌月に購入を延ばしてみてください。翌月に買い物を延ばすことができれば、多くのものはさらに翌々月にも延ばしていくことができるようになります。

どうしても買いたいものは我慢せずに購入し、ほかは我慢をする、という対策で乗り切りましょう。

買い物の際には、お店のチラシなどを活用しましょう。

値引きセール、閉店セールなどを日ごろからチェックしておきましょう。

日用品をコンビニエンストアーで買っているという方は、スーパーにしてみましょう。スーパーは夜遅くになると、値引きになるものが多いです。

ただし、「値引きされているから」という理由で買い物をし過ぎてしまうと、出費が増えてしまいます。買い物リストを大いに利用するとよいです。

スーパーで買い物をする際のポイント

- 曜日を決めてまとめ買いをする

- 必ず冷蔵庫をチェックしてから買い物に出かける

- 価格が高い品物から買う

- 買い物をする際にカートを使わない

- プライベートブランドを活用する

冷蔵庫が空になってから、買い物には出かける、というのも、無駄なものを買わずに済む有効な手段です。

自炊をする

外食が多い方は自炊の回数を増やしましょう。

自炊にトライしてみたけれど、結局野菜などが余って腐ってしまって、結局高くついた…と挫折した方も多いかもしれません。

料理のレパートリーを増やしていきながら、そこにかかる食材とその量をメモしていってください。

一か月分のメニューをざっと用意しておくことも大切です。「これくらいの量の野菜を買っておけばいいんだな」とわかるようになってきます。

携帯電話は格安スマホを契約しましょう

大手キャリアの携帯電話を使っている方は、格安スマホに乗り換えましょう。

携帯電話代に、月1,000円以上かかっている、という方は、はっきりいって高いです。もっと安くできます。

インターネットを活用する

インターネットは値引きの宝庫です。特に大きなお買い物をする際には、インターネットを駆使して、いろいろ吟味してから買うようにしましょう。

webにおいては、ホームページやLINEのクーポンなどを、大いに利用すべきです。外食、映画、娯楽施設など、ほとんどの場所でクーポンは実施されています。スマホでアプリをインストールして、日ごろからチェックしておくとよいです。

また、アンケートにこたえると「無料になる」という誰にでもできるアルバイトなどもありますので、こういうことも、日ごろwebでチェックしておきましょう。

生活保護受給者はケースワーカーに収支の報告をしなければなりませんが、「金額が安くなる」「ただになる」であるならば問題はありません。

「アンケートモニター」で検索してみてください。インターネットをそのような場所として大いに利用していきましょう。

節約をもっと賢く行いたい! という方は、>>借金返済しながら節約生活!劇的にお金の問題が解消する秘策の記事が、参考になります。

浪費癖を治したい…という方は、>>浪費癖が治らない…借金も!これ以上現状悪化させない7つの改善策の記事が参考になりますので、ぜひ一読を!

その2 親族に肩代わりしてもらう

生活保護受給者で借金がある方は、親族からお金を借りて解決できないか? を検討してみましょう。

「頼る親族がいないから生活保護を受けている」そういうケースが多いとは思いますが、このまま借金を返済していくより、肩代わりをしてもらったほうが返済はうまくいきます。

なぜならこれから支払う利子がなくなり、借金総額が安く済むからです。

ただしその際には、一つ注意点があります。

生活保護受給者が生活保護費を受給する条件として「身内に頼る者がいない」があります。

親や親族になにかしらの援助をしてもらうと、「不正受給」とみなされてしまう恐れがあるわけです。

親族等から援助を受けることができる場合は、援助を受けてください。

そのうえで、世帯の収入と厚生労働大臣の定める基準で計算される最低生活費を比較して、収入が最低生活費に満たない場合に、保護が適用されます。

参照元:「扶養義務者の扶養とは」厚生労働省HP https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatuhogo/index.html

仮に、借金全額でなくとも、一部でも肩代わりしてもらえさえすれば、あとは節約をして、なんとか乗り切っていく、ということもできるかもしれません。

とにかく借金があることばばれてしまうと、受給は減額されるか、止められるか、になります。

お金を借りて自分で返済するのではなく、債務者の権利そのものを親にゆだねてしまう、という方法もありますので、参考にしてください。

第466条

- 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

- 前項の規定は、当事者が反対の意思を表示した場合には、適用しない。 ただし、その意思表示は、善意の第三者に対抗することができない。

(民法 第466条1項)

引用元:https://ja.wikibooks.org/wiki/%E6%B0%91%E6%B3%95%E7%AC%AC466%E6%9D%A1

これは「債権譲渡(さいけんじょうと)」という法律なのですが、つまり、自分の借金ではなく、それは親の借金である、と法的に認めさせることで自分の借金をなくしてしまう、という方策です。

そうすれば債務者の返済義務を消滅させることができるわけです。

生活保護受給者は借金をしている事実はなくなります。「借金」=「収入」はない、とみなされます。

「親には絶対話すことはできない…」という方は、こちらの記事を参考にしてください。親にどんなふうに借金について話を持ち掛けたらよいか? 具体的なことがわかります!

その3 債務整理で借金返済をする

節約をしても難しい、親に頼ることもできない、という方は、自己破産の手続きをしてください。

自己破産をすると、債務者のすべての借金額はゼロになりますから、再び生活保護を受給することができるようになります。

自己破産に対してネガティブなイメージを持たれる方が多いですが、自己破産後の社会復帰の際には、その有無を記す必要もないですし、その義務もありません。

他人に知られることもありません。

- 今のやりくりでは借金は解決できそうにない

- お金を貸してくれる親族がいない

上記の方は自己破産の手続きをするのが、得策です。

生活保護受給者が自己破産をするときはケースワーカーに伝える必要あり

自己破産をするときのケースワーカーへの伝え方

ケースワーカーへは、以下のことを伝えましょう。

ケースワーカーへ伝えること

- 金融機関名 (お金を借りている金融機関)

- 金額 (金融機関ごとにいくら借りているか? また総額)

- 借金の使用目的

定期訪問の際に生活保護費の収支の報告はしていると思います。

その際に「借金をしていたこと」「返済する意思があり、自己破産の手続きを考えていること」の2つを話してみてください。

いい加減な伝え方で、不正受給だと判断されると、生活保護が打ち切られる可能性があります。そうならないために、必ず借金理由と、また、ケースワーカーへの印象をよくするために、仕事を前向きにとらえている姿勢を示す必要があります。

- 生活費が足りなくて借金をしたことを述べる

- 就職活動をしている痕跡を提示する

借金額については正直にいってください。5万でも、50万でも、借金をしていた事実は変わりません。

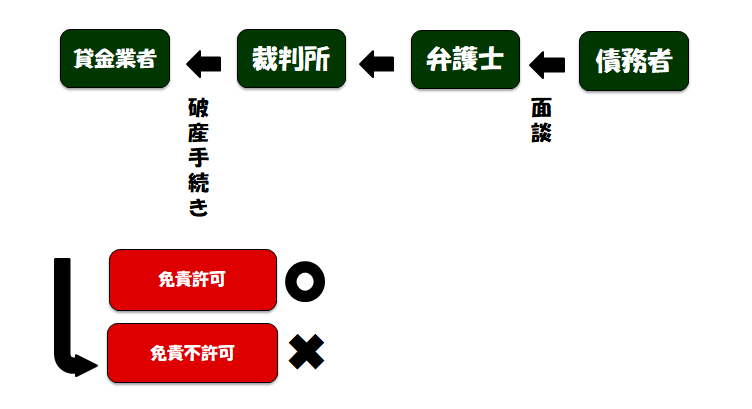

自己破産の手続きはむずかしくはない

自己破産の手続き

自己破産の手続きは、それほどむずかしくないです。

弁護士に依頼し、手続きが開始されると、即時に破産手続きは終了します。取り立てもストップします。

それから「免責審尋」があり、債権者からの異議申し立てがなければ、数か月後にすべての破産手続きは完了です。

すべての手続き開始から完了まで、通常の場合は3か月程度かかる、と思ってください。

「即日面接」ならば、2か月程度で行うことができます。

「即日面接」がおすすめ

普通、自己破産の手続きが整うのに、2週間から1か月ほどかかります。しかし、即日面接をすると、その日から3日営業以内に裁判所が破産手続きを開始します。(土日は日数に含まれません。)

ただし、即日面接は東京のみの実施になります。

東京以外では、横浜地方裁判所に「早期面接制度」があります。神奈川在住の方はこの制度を利用して、弁護士に相談するのがよいでしょう。

東京、神奈川在住でない方は、通常の自己破産制度を行いましょう。その際に大事になってくるのは、債務整理に強い法律事務所を選択することです。ちなみに司法書士は自己破産の手続きをする資格がないので、必ず弁護士に相談をしてください。

(万が一、自己破産に失敗した、なんてことになったら、大変です。)

即日面接のポイント

即日面接という制度がもうけられているのは、自己破産の案件が多いためです。それくらい自己破産は世の中で頻繁に行われています。(年間10万人~20万人が利用)安心して、行ってください。

生活保護受給者のほとんどは自己破産が認められる

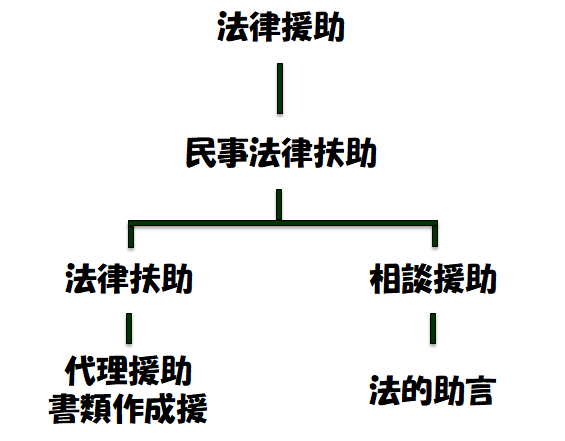

弁護士費用がない方のための「法律扶助」の方法

弁護士費用がない方は、「法律扶助協会」の制度を利用することで、弁護士による裁判費用援助、弁護士費用の立て替えを行うことができます。

審査の後に一定の金額が支給されます。このお金はのちに月賦で返済していくことになります。

また、生活保護受給者の自己破産が免責不許可(つまり自己破産が認められない)になることはきわめて稀です。

生活保護受給者である方は財産を持ってらっしゃらないと思いますので、調査費用が別途必要になる、いわゆる「管財事件(かんざいじけん)」(自己破産手続きの場合は手続きが簡易な少額管財といいます)になることがないためです。

ですから、裁判が困難な状況になる、ということがないんです。ほぼ確実に借金はゼロにできます。

また、生活保護受給者は立替金の制度や、分割返済義務に猶予があったり、免除があったりします。一般の方よりも返済がしやすくなっているので、この点については安心して、取り組むことができます。

これらのことは個別のケースで変わってくるので、弁護士に相談をしてみることが大事です。

何度でも無料で相談ができます。気軽に利用してみてください!

電話の際に、生活保護受給者で自己破産の手続きを考えている、とお話ししてみてください。とにかく話をしてみることが大事です。

※ 相談はプライバシーを配慮するためにお電話になります。相談がが役所に漏れることは絶対にありません。また、相談したからといって、必ず自己破産の手続きをしなければならないわけではありません。

自己破産では以下の点に注意しましょう

自己破産後に債務者が課せられる事柄

- クレジットカードが使えなくなる

- 新規のクレジットカードを作れなくなる

- 一定の職業に就けなくなる

- 信用情報機関に載る (いわゆるブラックリスト)

- 官報に載る

- 20万円以上相当の財産はすべて没収される

- 99万円以上の現金を失う

- 海外などの長期の旅行に行けなくなる(3か月くらい)

自己破産後に就労できない仕事

弁護士・公認会計士・行政書士・税理士・司法書士・弁理士・公証人・不動産鑑定士・土地家屋調査士・社会保険労務士・株式会社または有限会社の役員・(後見人・補佐人・遺言執行人などの資格をとることも不可能)

自己破産をすることで発生するデメリットとして、大きなものとしては、クレジットカードが使えなくなる、また、作れなくなる、ことです。

クレジットカードを使用していた方は、キャッシング機能のないデビットカードを使いましょう。

ほかにも、弁護士や税理士などのある一定の職業に就けなくなる、国が発行している官報に掲載される、財産を没収される、長期の旅行に行けなくなる、という問題があります。

しかし、生活保護を受給しつづけるのであれば、借り入れはできませんし、職業の不自由も裁判所の免責が下りる一定の期間ですし、官報は国家情報を知りたい人が読むもので、会社の方や家族が読むことは、まずありません。

裁判をしている最中に海外旅行をすることもないでしょう。

7年ほどすれば、これらのデメリットもすべて消えます。

借金が全額免除されることを考えれば、生活保護受給者が自己破産をするメリットはかなり大きい、といってよいです。

※ 相談はプライバシーを配慮するためにお電話になります。相談がが役所に漏れることは絶対にありません。また、相談したからといって、必ず自己破産の手続きをしなければならないわけではありません。

生活保護受給者の借金解決は自己破産一択

生活保護を理由に借金返済が猶予されることはない

生活保護を受けている身、という理由で、業者が借金返済に猶予を与えてくれる、なんてことは絶対にありません。

返済能力がない場合は国に頼るのがよいです。そのための借金救済制度があるわけです。

返済が困難な場合は、速やかに自己破産手続きをしましょう。

自己破産以外の借金整理法はむずかしい

「自己破産以外の債務整理法で返済したい…」とお考えの生活保護受給者の方は、次のことを頭に入れておいてください。

生活保護受給者の債務整理は、自己破産以外は不可能だ、ということです。

任意整理などの債務整理で、毎月いくらかを返済をしたとしていっても、社会福祉からは「支払い能力がある」と認められてしまうことになるんです。

いかなる理由があったとしても、生活保護受給者にとっての借金は規約を破ったことになります。

借金はゼロにしないと、生活保護費を受け取る、ことはむずかしいのです。

専門家に借金返済の相談をしてみましょう。無料、匿名でできます。

生活保護受給者で自己破産の手続きを考えている、と伝えてください。とにかく話をしてみましょう。

※ 相談はプライバシーを配慮するためにお電話になります。相談がが役所に漏れることは絶対にありません。また、相談したからといって、必ず自己破産の手続きをしなければならないわけではありません。

生活保護受給者がこのまま借金をしているのはとても危険

生活保護受給者が借金問題を放置している発生する危ないこと

- 意図的に借金を隠していたとみなされると、生活保護費の全額返還が求められる

- 時効は「時効の援用」が行われなければ、法的に成立しない

- 困難になった借金問題に関しては弁護士でも解決できなくなってしまうことがある

- 個人間でのお金のやりとりも借金とみなされるので放置してはいけない

借金があることばれると、生活保護費の全額返還が求められる

福祉事務所は生活保護受給者の金融機関の口座を調査することができます。生活保護申請をしたときにも、「預貯金、保険、不動産等」の資産調査が、役所で行われたはずです。

- わからないだろう

- なにもいっていないのだから、自分は知られていないはずだ

そう思われている方は、借金が発覚したとたん、生活保護受給は確実にストップしますので、注意してください。

意図的に隠していたことが発覚すると、生活保護費の全額返還が求められるにとどまらず、その1.4倍の罰金が科せられます。

第七十八条 不実の申請その他不正な手段により保護を受け、又は他人をして受けさせた者があるときは、保護費を支弁した都道府県又は市町村の長は、その費用の額の全部又は一部を、その者から徴収するほか、その徴収する額に百分の四十を乗じて得た額以下の金額を徴収することができる。

参照元:生活保護法

https://www.mhlw.go.jp/w

借金の時効は「時効の援用」の手続きをしなければ成立したことにならない

借金は5年で時効が認められます。(個人間の場合は10年です。)

時効は、最終返済日の翌日から数えて5年です。これはお金を貸した人が「この債務者には支払い能力がないとみなした日から5年」という意味です。

借金の時効については、覚えておかなければならないことがあります。

債権者が借金を返してほしいという通達である「催告書(さいこくしょ)」を債務者に送ると、6か月間のあいだは時効が適用されません。

つまり、債権者によって、借金の時効は5年から、5年半、さらに6年と、どんどん延びていきます。

また支払い督促など、催告書よりも強い要求がなされた場合、時効は更新され、つまりその時点で時効のカウントはゼロにリセットされます。

クレジットカードでキャッシングをしていた場合、返済を引き延ばしていくと、遅延損害金が発生する場合だってあります。延滞日数が長くなるほど、その利子の額が大きくなっていくんです。あとで莫大な利息を支払わなくてはならなくなった…ということになりかねません。

困難になってしまった借金問題は、弁護士が担当することもできなくなってしまうケースがありますので、注意してください。

また、時効については、それが成立するには「時効の援用」の手続きをしなければ、法的に認められません。

時効を検討してみたい方は、本当に適用できるのかどうか? を専門家に確かめることができますので、相談をしてみてください!

※ メールでも電話でもどちらでも対応は可能です。

個人間のお金の貸し借りについても借金とみなされる

金融業者でなく、個人間のお金の貸し借り金をしている方で、「それは借金にあたらないだろう」と思っている方は、注意が必要です!

個人間のお金の貸し借りであっても、それは借金とみなされます。

もし、相手が返済を求めてきた場合、それがいかなる場合であっても返済しなければ、法律に触れることになるからです。

個人間の借金問題に関しては、下の記事が参考になりますので、もし知人・友人にお金を借りている、という方は、ぜひ読んでみてください。

個人のお金の貸し借りの裁判は、頻繁に行われています。

「お金借りっぱなしだけど、なにもいってこないから、大丈夫だろうな…」と思っている方は、ちゃんと返金をしたほうがよいです。

一日で判決が出る少額訴訟で判決が下されると、罰則が与えられることになります。

生活保護を受けるには借金返済義務を果たす必要がある

生活保護受給の身であっても、ほかの方々同様返済義務は同じように発生します。借金はいかなる場合も返済しなければなりません。

「一度だけ借金をしたが放置している」という方は、収入がないことを証明するために(借金は収入をみなされて生活保護の権利がないと思われる)、今のうちに速やかに借金問題を解決することをおすすめします。

生活保護を受給することは国民の権利であり、なんら恥ずかしいことではありませんが、規約を破っていれば、それは恥ずかしいことになります。借金の問題は先延ばしにしないで、解決しましょう。

生活保護受給者の方の借金問題で危険なことは、問題を放置しておいて、のちのち様々なトラブルが起こってしまうことです。

「借金についてもまた国に頼ることに戸惑いがある」そう思ってずるずる引き延ばす方がいらっしゃいますが、悪いのは、借金よりも、借金問題をないがしろにしていることです。

明日より、今決め、今行動を起こしたほうが、借金の返済は確実に楽になります!