借金をリセットできる自己破産という法律がある

借金をリセットする法律として、自己破産があります。

すべての借金がゼロになります。額の上限はありません。

破産をした、ということで、7-10年ほどは新たな借り入れができないことやローンが組めないなどのデメリットが発生しますが、そのあいだ借金をしない生活を送ればよいので、今ある借金がなくなることを考えれば、自己破産はメリットしかほぼありません。

借金問題に悩んでいる方は、自己破産を考えてみてはいかがでしょうか?

自己破産の手続きは意外と簡単

自己破産の流れ

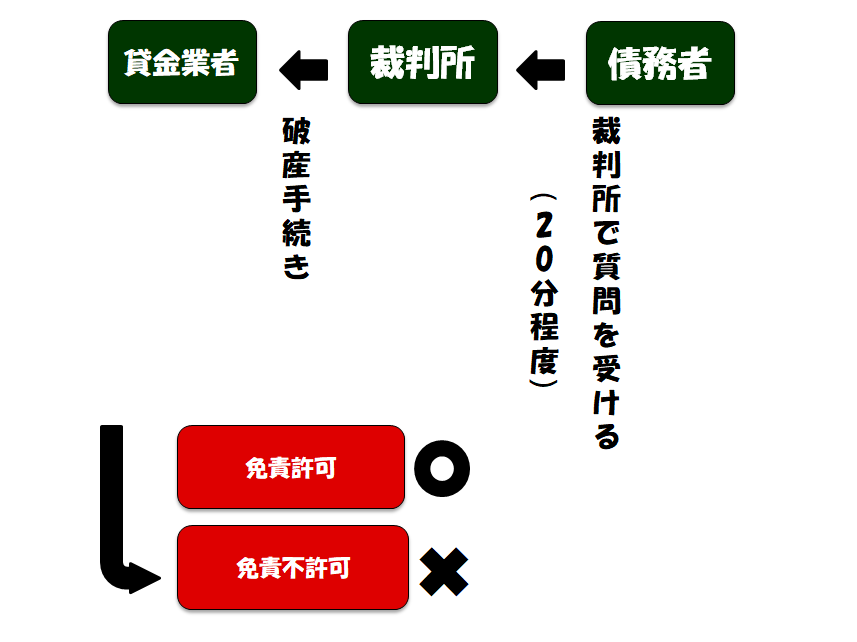

債務者が弁護士に依頼をして、ともに裁判所に「破産手続き開始・免責許可」を申し立てることで、自己破産の手続きは開始されます。

一人でも手続きは可能ですが、弁護士に依頼したほうがよいです。債務者に返済能力がないことが認められると、裁判所から「破産手続き開始決定」が申し渡されます。その後「免責許可」がされることで、すべての法的手続きが終わります。

通常の自己破産の手続きは、財産がない場合は3か月半程度、めぼしい財産がある場合は半年程度です。

即日面接ならば、2か月で終わります。

めぼしい財産と認められる基準は、33万円以上の現金と20万円以上の資産、です。財産管理や債権者に財産分配するなどをするために時間がかかることになります。

3つの自己破産のケース

- 即日面接(同時廃止) 財産がない人で東京横浜在住 2か月程度で借金がリセット

- 同時廃止 財産がない人 3か月程度で借金がリセット

- 管財事件(少額管財) 財産がある人 半年程度で借金がリセット

※ 即日面接については下で詳しく解説しています。

自己破産をするための条件

すべての破産希望者が自己破産手続きが可能とは限りません。

自己破産の申請を許可されるには「支払い能力がない」と裁判所に認められなければなりません。

具体的な条件として、「1か月の収入から、最低かかる生活費を差し引いた額をもって、3年くらいかけても返済することが無理そうである」というものです。

自己破産は次のような方におすすめです。

自己破産をするための条件・3か月で終わる

- 支払いできない状態が一時的なものではなく将来的にも続きそう

- 20万円相当以上の財産を所有していない

- 33万円以上の現金(預金)を持っていない

- 7年以内に自己破産をしていない

自己破産をするための条件・半年で終わる

- 支払いできない状態が一時的なものではなく将来的にも続きそう

- 7年以内に自己破産をしていない

めぼしい財産がない方は「同時廃止」という裁判により、3か月程度で終わり、20万円以上の財産を所有やしていたり、33万円以上の現金を持っている場合は、「管財事件」(少額管財)となり、半年程度裁判がかかります。

現金は手元に99万円まで残せます。基本的に財産は没収されて債権者たちに渡ることになりますが、20万円以下の財産は手元に残せます。

即日面接をすれば裁判所に出頭する必要がない

自己破産には、通常の自己破産よりも、手続きから免責までが早い「即日面接」があります。

翌日から3日以内に破産手続きが開始され、そのあと2か月程度で免責の審尋があります。通常の自己破産手続きよりも、1か月程度早いです。

ただし即日面接は東京地方裁判所のみ行われているため、東京在住者しか利用できません。

横浜地方裁判所には「即日面接」に似た「早朝面接制度」があります。横浜の方はこちらを利用しましょう。

即日面接がおすすめなのは、裁判所に出頭する必要がないということです。予納金などの初期費用も多少安くできます。

「即日面接」は弁護士でしか可能でないため、司法書士ではなく、必ず弁護士に依頼しましょう。(通常の自己破産でも弁護士に依頼してください。)

弁護士費用は分割払いに対応してもらえる

自己破産の費用の相場

| 申立手数料 | 予納金 | 予納郵券 | |

| 同時廃止 | 1,500円 | 15,000円(即日面接は10,290円) | 4,000円 |

| 管財事件(少額管財) | 1,500円 | 200,000円 | 4,000円 |

| 着手金 | 成功報酬 | |

| 弁護士費用 | 0万円~30万円 | 0~30万円 |

自己破産の費用は「申立手数料」「予納金」「予納郵券」の3つと、プラス弁護士ににかかる依頼費用が必要です。

総額20万円から50万円くらいと思ってください。

「高いな~」と思われる方もいるかもしれませんが、数百万円、数千万円の借金がチャラになるわけですから、これらの金額はめちゃくちゃ安いものだといってよいです。

弁護士に依頼をしたときにかかるのが「着手金」です。免責になって、裁判が終わり、晴れて借金がリセットされたときに支払わなければならないのが「成功報酬」です。

「着手金」と「成功報酬」に幅がある理由は、報酬額が法律事務所によって自由に決められるためです。

弁護士は、どちらかを多くとることでどちらかを安くしたり、両方のバランスのいいところをとったりして、価格を設定しています。

弁護士費用を払えない人のために、分割払いや後払いに対応しています。すぐに用意する必要はなく、後々に少しずつ返済していってください。

めぼしい財産(20万円相当)がある場合は、「管財事件」(少額管財)となり、このとき20万円から50万円程度の費用が別途かかることになります。

管財事件の注意点

通常の自己破産の場合においては、手続きを簡略するために、一般的な管財事件としてではなく少額管財として扱うことがほとんどです。

ただし裁判所によってはこの少額管財が用いられていない場合が、時としてあります。弁護士に前もって相談しておくことが必要です。

通常の管財事件ですと、費用も高くなってしまいますし、時間も長くかかってしまいます。

※ プライバシー安全管理のために、専門家との相談は電話でするようにしてください。

借金をゼロにする場合に考えなければならないこと

自己破産は誰でもできるわけではない

連帯保証人がいる場合は自己破産をしてはいけません。

破産をすると、確かに当人の借金はゼロとなり、リセットされますが、それらの方に返済義務が移行してしまいます。

親御さんや親戚の方が保証人になっている場合は、自己破産をはじめとする債務整理は行わないようにしましょう。

また、自己破産は申立さえすれば、誰でも借金がチャラになるわけではありません。財産があれば、それを売却して返済に充てなければなりませんし、支払い可能な状態だと思われたならば、裁判所が手続きを開始してくれません。

よくあるケースとして、債務者が自己破産をしたいと思って、裁判所に手続きの申し立てをしたところ、車等の財産等を調べられて、「それを売って返済しなさい」といわれて手続きができないと判断されてしまったケースです。

あるいは財産を没収されたために意外なほど高くついてしまったという場合も多いです。

さらによくあるのが、借金原因があまりに身勝手なものであった場合で、手続きは認められません。また、過去に自己破産をして7年経過していない人は自己破産ができないので、注意しましょう。

自己破産が認められる返済能力条件

- 1か月の収入から最低限の生活費を差し引いた金額がゼロ以下になる

- 1か月の収入から最低限の生活費を差し引いて、残高はあっても、そのお金をもっても3年程度では返済が不可能だと思われる

自己破産によって起るデメリットのいくつか

自己破産後に債務者が課せられる事柄

- クレジットカードが使えなくなる

- 新規のクレジットカードを作れなくなる

- 一定の職業に就けなくなる

- 信用情報機関に載る (いわゆるブラックリスト)

- 官報に載る

- 20万円以上の財産はすべて没収される

- 99万円以上の現金を失う

- 海外などの長期の旅行に行けなくなる(3か月くらい)

自己破産をすることによって起るデメリットもありますので、しっかり確認しておきましょう。

自己破産をすると、信用情報機関(いわゆるブラックリスト)に、名前と自己破産をしたことが載ります。

しかし、信用情報機関は金融関係の人が閲覧する文書で、普通の方が目にすることはありません。

仕事先に知られることもありません。

ただし、自己破産をした場合、資格を一時的に失ってしまう職業があります。これらの職に就いている方の場合、「免責」(裁判所が債務者の返済能力のないことを正式に認めること。)が確定されると回復されます。

お金に関する仕事に就いている方は、裁判をしている間は信用が失われるので注意しましょう。

自己破産後に就けなくなる仕事

- 弁護士

- 公認会計士

- 税理士

- 公証人

- 司法書士

- 不動産鑑定士

- 株式会社・有限会社の役員

また、7年~10年は新たな借り入れができなくなります。ローンが組めません。クレジットカードが利用ができなくなります。(デビットカードは使えます。)

つまりお金に関することが難しくなるということです。

ただし、免責がされれば、それらの不利益はすべて消えますので、安心してください。

自己破産が失敗した場合の3つの対処法

即時拮抗をする

裁判の結果を不服として、それに異議申し立てることができます。

自己破産は「地方裁判所」で行われますので、それより上の「高等裁判所」に申立てをします。免責不許可が出たら、2週間以内に行う必要があります。

裁判所からの決定が覆らなければ、別の方法を選択します。

個人再生をする

免責が不許になった理由として最も考えられるのが、借金の原因です。

あまりに身勝手な浪費などによる借金の場合には、自己破産の免責がされない場合があります。

個人再生であれば借金理由が問われません。

ただし、個人再生は毎月一定額のお金を返済していかなければいけません。返済能力がない方は、また別の選択をする必要があります。

生活保護を申請する

自己破産の免責がされず、返済能力もないならば、生活保護を申請することを検討しましょう。

現在収入を得ることが難しくても、時間が経過することで状況も変わってくることも考えられます。

生活保護を受けながら、新たな収入の道を模索することが賢明です。

そういうことにならないためにも、最初から信頼のおける弁護士に相談をすることが大事になってきます。

自己破産の手続きが認められなかったら別の債務整理法を検討する

自己破産の手続き開始が認められなかった場合は、ほかの債務整理である「任意整理」や「個人再生」で、借金問題を解決することを考えましょう。

自己破産以外の解決法

- 任意整理 これから支払うはずの利息をカットして、3-5年かけて一定額を毎月返済する

- 個人再生 大幅に借金を減額して、3-5年かけて一定額を毎月返済していく

「任意整理」では利息をカットできます。

「個人再生」では多額の減額が期待できます。

自己破産の手続きが認められなかったということは、返済能力があるということなので、減額された借金を返済していくことを考える必要があると思います。

詳しいことは、個別のケースによって変わってきますので、弁護士に聞いてみましょう。

相談は何度でも無料です。

※ プライバシー安全管理のために、専門家との相談は電話でするようにしてください。

時効をする際には慎重な対応が必要!

業者との時効成立は5年、個人間では10年です。

借金の時効を成立させるにはかなりハードルは高いことは知っておきましょう。

時効する際の3つの注意点

- 今内容証明郵便で郵送をされた状態である

- 5年の間に裁判を起こされたことがある

- 5年の間に1度でも返済をしたことがある

貸金業者は「時効の中断」をすることが可能であり、たとえば、こちらが借金時効成立である5年のあいだに一度でも返済をしたことがあったり、対応していたときに「払う」という承諾をしていたり、相手が裁判を起こす準備をしていたりすれば、時効は中断されています。

時効の期限は、業者が「この債務者に支払い能力がない」と認めたときから5年である、ということを覚えておいてください。

こちらが身勝手に時効の期限を判断してしまうのは危険です。

たとえば、よくあるケースとして、引っ越しをして、取り立てがなくなったので借金は放置している状態で、もう5年以上過ぎているので、このまま時効を迎えようと思っている、という人がいますが、こちら側が知らないだけで「時効の中断」が、相手側からされているときがあったりします。

業者が以前の住所に内容証明郵便を送っていたとしたら(手違いで届かなかっただけ)、それが証拠となるので、時効の中断が認められてしまいます。

夜逃げや蒸発などで時効を考えている人もいますが、借金返済の義務がなくなることはありません。

債権者は必ず住民票を調べてきます。

住民票がない方もいるかもしれません。しかし、住民票を出さない暮らしでは、国民健康保険に加入できませんし、子供がいる家庭では入学の手続きもできません。借金を踏み倒すのは現実的な解決とはいえません。

もし、時効を考えている場合は、行政書士に依頼をして、確実に時効が可能であるかどうか? を確認して実行しましょう。

時効になりうる可能性がある期限は、業者の場合は5年、個人同士の間では10年です。

行政書士に頼めば、2万5千円程度で時効の援用ができます!

時効を希望する方は、専門家に相談をしてみてください。

※ メールでも電話でもどちらでも対応は可能です。

養子縁組しても借金はリセットされない

自己破産以外の借金リセット法として、養子縁組や結婚した後に改名されることで、借金逃れを期待している人がいるようですが、難しいです。

債権者は貸付のプロです。だからこそ債務整理などの法的な手続きも遵守するわけです。

業者は改名後の名前も調べますし、旧姓も調べ上げていきます。

海外逃亡や戸籍が消滅するようなことがない限り、借金問題からは逃れられないと思ったほうがよいです。

借金を放置していることが危険なのは、その後「遅延損害金」を要求されて、莫大な利息を払わなければならなくなってしまうことです。

遅延損害金の利率は20%くらいが普通です。

養子縁組による借金の踏み倒しは現実的な対処法とはいえませんので、借金は返済するか、自己破産をして全額免除をするか? を考えてください。

戸籍改名と借金の関係については、こちらの記事に詳しいです!

借金リセット法で人生をやり直すチャンスを得る

自己破産は早ければ2か月、長ければ半年くらい時間がかかりますし、デメリットももちろんありますが、もう何年も借金に追われている方は、この機会にリセットして、新たに人生をはじめてください!

破産は破滅ではありません。人生をやり直すチャンスです。

自分が支払い不能と認められるかどうか?

どのくらいの費用や時間がかかるのか?

身勝手な判断をしてしまう前に、専門家にしっかり相談をしてみるのが大事です!