ひょっとしたらそれは本来貯金できていたはずのお金かもしれません。

完済の目途をつけることができれば、借金は必ず解決できますし、貯金もすることができるようになります。

この記事を読むと、貯金がゼロな方が、どう借金問題に取り組むのがよいか、その最善の方法がわかります!

借金ありで貯金なしの方は、本来貯金しているはずのお金を借金に使っていることを知る必要がある

借金があって貯蓄がない方は、いかに無駄なお金を支出しているのか? という事実に、とにかく気づく必要があります。

現在借金をされている方は、当然借り入れをしている業者に利息を払っていると思いますが、利息はそれ自体に利息がついていくものであり、借りていないお金に対して、債務者はお金を支払っている現実があります。

これを複利の働きというんですが、債務者が借金苦に陥る最大の要因は、この複利の膨張にあるんです。

借金が増える仕組み

| 年数 | 借金総額 |

| 1年目 | 1150,000円 |

| 2年目 | 1325,000円 |

| 3年目 | 1520,875円 |

※ 金利15%で100万円を借り入れした場合

つまるところ、借金をすればするほど、債務者は損をしているんです。本来それはご自身の預金にあるべきお金だったものかもしれません。冷静に考えればわかることですが、借りていないお金に対して返済をしているなんて、ばかげたことなんです。そのお金は年々大きくなっているんです。

借金が有効的に働くのは、あくまで借りたお金が何倍にもなってリターンするときのみです。

収入が右肩上がりでないのであれば、借り入れすればするほど、その期間が長ければ長いほど、膨張する利息を支払わなければならない債務者は、損をしていきます。生涯収入はやせ細っていき、無駄な支出が増えていきます。

では、どうすればいいのか? 一日でも早くに借金を完済してしまうことが大事です。

そのためには完済の目途を具体的に立てる必要があります。

借金返済で貯金なしの方が取り組むべき6つの収入増加方法

貯金なしの方が収入を増やすための6つの方法

- 効率的な返済をする

- 固定費を削る

- 浪費を抑える

- 借金の原因を突き止めて、債務者の意識を高める

- キャリアップ、副職をする

- 1万円貯金をはじめてみる

効率的な返済をして、借金総額を少なくする

借金返済を効率化する3つのポイント

- 毎月一定額を返済しつづける

- 繰り上げ返済をする

- 高い利息の業者から返済する

返済を効率化することで、現状の借金苦を少し楽にすることができます。

借金をしている方は、返済額が一定していない、というケースが多いと思います。そうなっていると、いったいいくら借りていて、どのくらいの返済をしているのか、それが曖昧になって、借金に対する意識が欠落している問題が起こってきます。

毎月一定額を払っていくと、結果的に返済期間は短縮できますので、一定していない方は、ぜひやってみてください。

先月はたくさん返済額にあてたからといって、今月は少なくしたりだとか、今月は余裕があるからよけいに払ってしまおう、など、返済額が一定でないと、結局収支の増減が大きくなっていくため、借金は増えていきがちになるんです。

もし、余裕がある場合には、繰り上げ返済をするのがよいわけですが、これも計画的に行っていかないと、有効に働きません。

たとえば、返済が迫っている業者に繰り上げ返済をするよりも、金利が高い業者に繰り上げ返済をしなければ、繰り上げ返済の効率も悪くなります。

高い利息の業者から返済することは、効率的な返済をするもっとも大切な要素です。そうすることによって、債務総額が安くなり、返済期間も短くできます。

借金返済の効率を下げる3つのポイント

- 毎月の返済額が低すぎる

- 借金を一本化する

- 新たな借り入れをする

また、返済の効率を下げる返済の仕方というのもあるので、これらのことをしてしまっている方は、改めてください。

毎月支払う返済額が少なすぎると、いつまで経っても返済額は減りませんので、これも要注意です。

利息が安い業者に一本化する(たとえば銀行のカードローンは比較的利息が低め)、おまとめローンを考える方もいらっしゃるかもしれませんが、個人的には、おすすめしません。

おまとめローンは借金完済の方法ではなく、借り換えをする手段に過ぎません。結局一時しのぎでしかないんです。借金そのものは継続されていくわけで、経験的にいって、後に借金額が増えていくばかりです。(おまとめローンに関しては、次の記事が参考になります!)

絶対にやってはいけないことは、新たな借り入れをしてしまうことです。

返済ができなくなって、新たな業者に借り入れをするしか手段がなくなってしまった方は、すでに返済能力を超えている、と覚悟してください。多重債務者となると、支払うべき利率はさらに加速的に膨らみます。

返済の効率化をはかると、現状は少し楽になるはずです!

固定費を削って、収入を増やす

収入を増やすことはできない、と思っている方も多いですが、「支出」を減らすことで、収入を増やすことができるので、借金が苦しい、どうにもならない…そういう方は、ぜひ支出を増やす工夫をしてみてください。

ふだん「支出」しているものから、節約できるものを検討してみてください。

一か月の収支表

| 給料 25万円 | 家賃 75,000円 |

| 食費 33,000円 | |

| 遊興費 30,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 3,000円 | |

| 医療費 6,000円 | |

| 交通費 15,000円 | |

| 洋服代 6,000円 | |

| 雑費 10,000円 | |

| 借金返済額 50,000円 | |

| 合計 250,000円 |

節約といっても、無謀な努力をする必要はないです。

たとえば、がんばらなくても削れる部分が、生活費にはあります。効果的な倹約方法は、固定費の削減です。

おすすめの削減固定費

- 通信費

- 携帯料金・電気・ガス料金

- 保険

固定費は家賃や駐車場代など、毎月一定で変わらない支出額のもののことを差します。一見削れそうもないように思えるんですが、下げることはけっこう可能で、一度削ってしまえば、もう節約する必要はないので、楽な方法といえます。

たとえば、大手キャリアの携帯を使っているならば、サブブランドに変えてみるだけで、月に3~5千円安くできます。

電気・ガス料金は各社シミュレーションがありますので、どこに乗り換えれば一番安くできるのか? をこの機会に検討してみるとよいです。

保険は一度解約してしまいましょう。解約すると、返戻金がもらえます。お金に余裕ができたときにまた入ればいいんです。今お金に困っているのに、将来のお金の心配をしている、というのは、おかしなことなんです。

節約については、下の記事がさらに詳しいです! 苦労せずに節約しましょう。

浪費を抑えて、収入を増やす

どうしてもお金を使いすぎる、ふだんから無駄遣いが多い、という方は、浪費対策をしましょう。

浪費癖を治すためのお金の使い方7選

- クレジットカードを持ち歩かない、またはデビットカードに切り替える

- 家計簿をつける

- 買うものに優先順位をつけてリストを作る

- 浪費対象の価格のレベルを下げる

- インターネットショッピングをやめる

- 他人にお金を管理してもらう

- 定期預金をする

浪費癖を改めるもっとも効率的な解決策は、クレジットカードをデビットカードに切り替えることです。

デビットカードはクレジットカードのキャッシング機能を省いたもので、また、「一括払い」「2回払い」「分割払い」「リボ払い」「ボーナス払い」と、さまざまな支払い方法に制限がかかってくるため、デビットカードにするだけで、無駄遣いをする機会を極端に減らすことができます。

クレジットは基本的に翌月の支払日に一括で払うことが多いですが、デビットは即時引き落としなので、つまり残高がないと、買い物ができないため、預金以上のお金が使えなくなります。

この機会に、家計簿をつけていない方は、スマホで無料の家計簿アプリが使えますので、デビットカードと紐づけて、お金の管理をしましょう。マネーフォワードがおすすめです。

買い物リストを作っておくことで、浪費対策が効率的になるので、これもぜひやってみましょう!

- 今すぐ必要

- そのうち必要

- あれば便利

今すぐに必要なものから買っていって、すぐに必要でないものは後回しにしていきます。後で振り返ったときに、「あれは結局買わなくて済んだな」と思うことが増えていきます。

一か月の食費の支出の内訳(例)

| 一か月の食費の支出 3.3000円 | |

| 外食 | 10,000円 |

| 飲料 | 2,000円 |

| 調理食品 | 5,000円 |

| 肉類 | 3,000円 |

| 魚介類 | 1,500円 |

| 野菜 | 1,500円 |

| 果物 | 1,000円 |

| 調味料 | 1,000円 |

| 菓子類 | 3,000円 |

| アルコール | 5,000円 |

数字にしてみると、浪費の原因がわかるので、収支表をつくってみてください。

収支表を見て、具体的にいったいなにに、どのくらいのお金が使われているのか? を目に見える形にしてみると、浪費の原因がわかります。たとえば支出の一つである「食費」に絞って、どんなお金の使われ方をしているのか? を細かく洗い出していきましょう。

外食の支出が多い、と感じたならば、月に一度減らしてみるとか、飲料の支出が多い、と感じたならば、毎日買っている炭酸飲料や缶コーヒーを少し控えてみる、など具体的な対策ができるようになっていきます。

浪費癖を治したい方は、次の記事が必見です!

借金の原因を突き止めて、債務者の意識を高める

借金の原因となったものがあるはずなので、それを突き止めて、対策をしましょう!

借金の理由

- 失業や転職などによる収入の低下

- 引っ越しにかかったお金

- 車や住宅ローン

- 結婚や出産費用

- 子供の養育費・教育費

- 病気の治療代や医療費

- ギャンブル

- 買い物や旅行

- 親の借金

- 奨学金

- 投資の失敗

- 生活費

借金をした理由というものが、必ずあるはずです。それをできる限り突き止めてください。

しかし、原因がわかっても、対策が施せない…という方も多いと思います。

なので、次に、最初にお金を借りたとき、お金は返せると思って借りたのだと思いますが、なぜ返せなくなっていったのか? を考えてみてください。

借金生活が惰性になっている方は、次の3つの「お金に関するポイント」を見直してみることで、対策ができるようになっていきます。

借金が増えた3つのポイント

- 利用限度額の引き上げで借金額増えた

- 予定していた収入がなくなったときの行動が適切ではなかった

- 突然の出費があることを想定していなかった

予定というものは、たいていうまくいかないものです。人生はなにかとハプニングがあるからです。

1年前のお金の使い方と現在のお金の使い方を比べてみましょう。もし、使っているお金が増えているのであれば、借金がどうして増えていってしまったのか? がわかってくると思うんです。

借金をした時点にまで遡り、それ以降どのような生活習慣になったのか? を考えてみると、改善策が見えてきます。

「ここがポイントだったな…」と気づくものがあると、お金に関して麻痺した感覚を、少しずつ正常に戻していくことができるようになっていくはずです。

キャリアップ、副職をして、収入を増やす

今の仕事の収入が低すぎる、という方は、転職を考える、あるいはキャリアップをはかってみましょう。

転職エージェントは無料ですので、登録しておいて、いろんな職種を見てみるだけでも、非常にいいことだと思います。

ハローワークでの職業訓練校に通えば、毎月10万円程度のお金をもらいながら、再就職先のスキルを学ぶこともできますので、若い人はとりわけ有利なので、検討してみてもよいと思います。

転職はむずかしい…という方は、副業をして、新たな収入口を増やしてみてください。

おすすめの副業

- プライベートレッスン (タイムチケット)

- 写真販売

- webライター

- ココナラ

- ハンドメイド

- 代行業

- 宅配ドライバー (Uber Eats)

- 治験

- フリマ

- 覆面モニター

- 土日のみのバイト

- ネオモバイル (ポイント投資)

おすすめはフリマです。不用品を転売してみましょう!

おすすめのフリマ

- ペイペイフリマ

- メルカリ

- ラクマ

- ヤフオク

- モバオク

- スニーカーダンク

家の中を探せば、着なくなった洋服や、昔の漫画本や、使わなくなった電気製品やガジェットなんかが、けっこうあると思います。意外と値段がついたりする場合もあるので、ぜひやってみてください。

最初に登録するのであれば、メルカリがおすすめです。もっともユーザー数が多いですし、需要も多岐にわたっています。手数料を抑えて、とにかく収益を上げたい、という方は、ペイペイフリマをおすすめします。楽天ポイントを有効活用したい方は、ラクマを利用しましょう。

また、文章を書くのが得意な方は、クラウドソーシングに登録すれば、簡単に仕事を受注することができるwebライターがよいです!

ほかにも、ココナラもおすすめです。イラストやプログラミングなど、自分のスキルでお金にできるものがないか? を考えてみるのも、よい方法です!

1万円貯金からはじめて、借金返済しながら貯金してみる

現在の借金をしている状況においても貯金をしたい! そういう方は、最初に1万円だけを貯金してみてください。

あらかじめ貯金(先取法)というものです。

その1万円があったら返済にまわす! という考えが湧くかもしれませんが、とりあえず一時のものであったとしても、1万円を使って貯金をするという発想をしてみるんです。

つまり、「収入」をすぐに「支出」に回すのではなく、「収入」→「貯蓄」→「支出」というふうに、いったんクッションを設けるわけです。

こうすると、貯金という概念を育んでいくことができます。今は貯蓄ができなくても、こういう習慣を繰り返していくと、いずれ必ず貯蓄ができるようになります。

口座を複数用意して、1つを「貯蓄口座」としておくのがよいです。

収入があったならば、貯蓄口座に1万円を入金します。その月の生活費や返済をなんとかやりくりして、仮にお金が底をついたら、貯蓄口座にある1万円を使ってもよい、とします。

生活費は上限金額を決めておくのがよいです。10万円なら、10万円でなんとか1月やりくりをしてみる、という習慣をつけてみてください!

貯金なし借金ありの年代別対策

ただし、解決する意思をもっていないと、いろんな意味で人生が難しくなっていくことは知っておく必要があります!

【貯金なし借金ありの20代】 結婚が遠のく可能性は高い

現在20代である方は、既婚者より、独身者が多いと思います。独身だからこそ、自分のお金は好きに自分で使いたいし、今のうちなら借金をしていてもいいだろう、と思っている人もいるかもしれませんが、そもそも借金をしたままでは、結婚はむずかしいです。

新生活にかかる費用

- 賃貸契約(敷金礼金、およそ家賃の5~6倍) 18万円(東京1LDK)

- 引っ越し代 6万円

- 生活用品 32万円

- インテリア家具 28.4万円

- 家電 33.4万円

普通に考えて、男性にしろ女性にしろ、お金にだらしない相手と結婚を望む人なんていません。もし、内緒にしたまま結婚をして、ばれてしまうと、離婚騒動に発展してしまう可能性もあります。

借金を隠して結婚をすることは非常にリスクが高いので、「なんとかなる」と思っている方は、一度冷静になって見つめなおしてみましょう。(結婚と借金に関するトラブルについては、次の記事が参考になります。)

平均の出産費用

- 妊婦検査費用 (月一回、臨月時は週一回の計14回) 10万円

- 出産費 正常分娩 40万円

- 育児用品費用 10万円

そもそも結婚式にお金がかかります。新生活をするにもとてもお金が必要になってきます。

新婚早々はしばらくは賃貸での住居になると思いますが、子供が生まれて少し広いところに移り住みたい、と思って新居を構えるならば、出産費用のほかに家賃代、家具や生活用品と、どんどんとお金がかかってきます。

今なんとかやりくりできていても、今後思ったように給与が上がらなかったり、事故や病気になって、臨時の支出が出てくる可能性もあります。

とにかく結婚にはお金がかかるんです。借金をしたまま結婚することは、かなり非現実的な考えだと認識しておきましょう。

【貯金なし借金ありの30代】 住宅ローンを組むことがむずかしい

借金をしていて一番困る問題が、借入ができない、ということです。現在借金があり、貯蓄がない30代の方は、住宅ローンについては注意しておく必要があります。

借金がある場合、住宅ローンやマイカーローン等を組むことは難しくなります。不動産は必ず顧客の金融情報を調べるので、借金をしていると、信用がない、と判断されて、ローンができせん。

少額の借金をしている方は、この先大きな借り入れをすることができない、という現実があるんです。借金をしているということは、今の少額であるお金をなんとかしていて、未来に膨らむ大きなお金をないがしろにしている、という事実があります。

今30歳で、今から借金を完済するように努めていけば、35歳のときに分譲マンションを持つことが可能になるかもしれません。しかし、40歳を過ぎて、45歳になって借金を完済できたとして、そのとき果たして住宅ローンの審査に通るものでしょうか…?

マイカーローンや教育ローンなども、年をとるほど審査が厳しくなっていくのが現実です。とりわけ会社員や公務員の方は、住宅ローンは年をとるほど審査に通りにくくなります。

借金問題の先送りは、未来の可能性を閉ざしているのと変わりません。

【貯金なし借金ありの40代】 子供の教育費にお金をかけられない

40代はもっとも子供の教育費でお金がかかる年代です。

たとえば、お子さんが大学に行くことになった場合、それがさらに私立であった場合、その教育費は倍増します。実際、幼稚園から大学まで私立に通ったとすれば、およそ1,000万円以上の費用がかかる、といわれています。

幼稚園から大学までにかかる子供の平均の教育費用

| 学校教育費 (公立のケース) | 学校教育費 (私立のケース) | |

| 幼稚園 | 22万3,647円 | 52万7,916円 |

| 小学校 | 32万1,281円 | 159万8,691円 |

| 中学校 | 48万8,397円 | 140万6,433円 |

| 高等学校(全日制) | 45万7,380円 | 96万9,911円 |

| 大学 | 262万6,400円(国立) 269万7,200円(公立) | 526万7,200円 |

| 合計 | 411万7,105円~418万7,905円 | 977万151円 |

ほかにも塾や習い事の費用を含めると、さらに教育費用というものは膨れあがるので、あくまでここに記したお金は最低限の必要経費だと思ってください。仮に、2人の子供がいたとすれば、費用は倍かかることになるわけです。

借金を抱えながら、子供の学費を支払っていくこは、ほとんど不可能に近いです。借金があることで、子供の将来の可能性を閉ざしてしまうことになったならば、それは家族として大きな損失といえるでしょう。

悔やんでも悔やみきれない問題を発生させてしまう前に、借金問題と真正面から向かい合ったほうがよいです。

【貯金なし借金ありの50代】 親の介護費が払えない

50代になると、親の介護が必要になってくる頃です。

親の介護にかかる平均費用と期間

- 期間 61.1か月

- 費用(毎月) 8.3万円

生命保険文化センターの調査によると、親にかかる介護費の平均は8万3千円で、およそ61か月程度ということです。つまり親の介護にかかるお金は、総額500万円程度ということになります。

在宅介護の場合ならば、リフォーム費用や車いす費用などもかかります。

もし、介護施設に入った場合は、平均月々18万3,204円程度かかる、といわれているので、費用は莫大にはねあがります。

果たして借金をした状態で、親の介護が可能でしょうか?

介護施設にかかる平均費用

- 費用(毎月) 18万3,204円

参考

参照元:>>ケアスル介護

アクサ生命による「介護に関する親と子の意識調査」によるアンケートを見ると、40代、50代の人で、親の介護費用を準備している方は、わずか10.4%に過ぎず、見積もりをしているという方は、5.2%にすぎない、という結果が出ています。

これらの調査からわかることは、いかに多くの方が親の介護費に関して無頓着か、ということです。

借金をしている方は、それ以上に将来に対して無頓着のはずです。

参考

参照元:>>アクサ生命

今は元気でも、いつ親に介護が必要になるか、わかりません。余裕がある人生設計を、一日でも早くに立てるよう努めたほうがよいです。

【貯金なし借金ありの60代】 医療費がまかなえない

医療費の平均額と平均日数

- 費用(1日あたり) 2万3,00円

- 15.7日

- 一回当たりの総額医療費 31万1,000円

参考

60代になりますと、病院代、治療費、入院費、手術費などにお金がかかるようになってきます。

自分はまだまだ健康で、病気などしない、と思っているかもしれませんが、人は必ず病気やけがにみまわれることを知っておきましょう。

医療費の公的医療保険の自己負担額が1割から3割で済むのは、入院基本料と治療費だけという現実があります。

自己負担になる医療費

| ベッド代 | 大部屋は保険適用・4人以下の小部屋、個室は自己負担 |

| 食費 | 460円が自己負担 |

| 日用品 | 全額自己負担 |

| 先進治療 | 全額自己負担 |

4人部屋以下の個室を希望する場合は、差額ベッド代がかかり、それは自己負担になります。

食費に関しては、1食につき460円を自己負担しなければなりません。15日間入院をしていたならば、6,900円の食事代がかかる、ということになります。

また、さまざまな日用品などは、すべて自分で支払わなければなりません。

保険適用ではない先進的な治療や薬を用いた際は、完全自己負担になります。最悪な場合、お金があったら助かった命も、お金のために助からなくなるかもしれません。

借金を抱えた老後の生活が、およそ現実的ではないことがわかると思います。

専門家に頼ることのメリットとデメリット

利息をゼロにできる

借金を完済したい、と思っている方は、国の借金救済制度である債務整理で、借金の完済を目指すことを、ぜひ検討してみてください。

債務整理の一つである任意整理という方法を使えば、これから支払うはずの利息を完全にゼロにすることができます。

任意整理の特徴

- 内緒で借金返済ができる

- 今後の利息をゼロにできる

- 払い過ぎた利息を減額できる

- 借金理由は問われない

- 借金額の上限はない

- 財産が奪われることはない

- 自分の返済能力に合わせて毎月の返済額や返済期間を設定できる

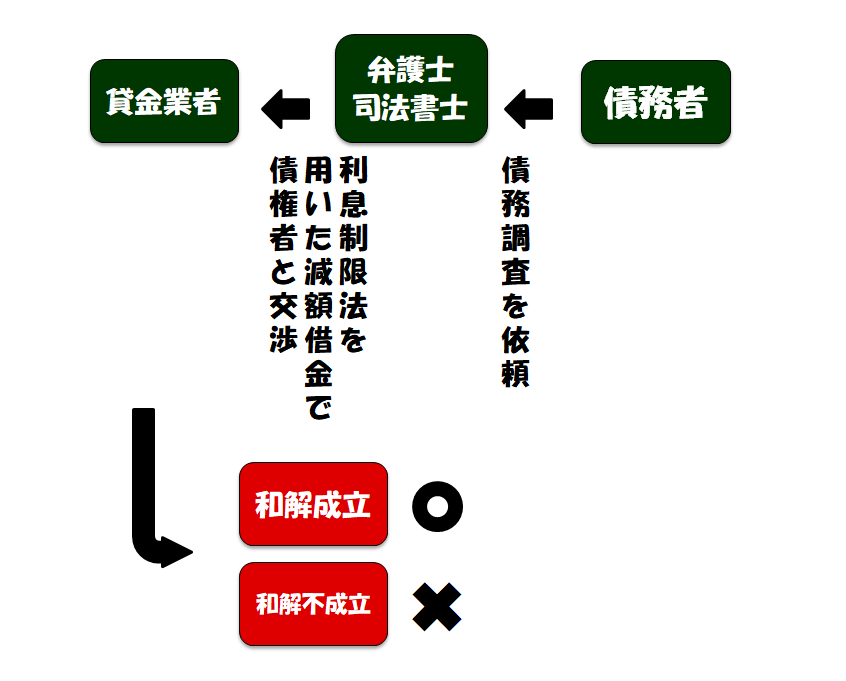

任意整理とは、弁護士に債権者との間に立ってもらい、減額された借金額を、3~5年かけて毎月少しずつ返済していく、という借金整理法です。

任意整理をすることで、無駄な利息を払い続ける必要がなくなるので、そうすれば人生の損失を大きく上向かせることが可能になってきます。

任意整理は裁判所を通さずにできるもっとも簡易な債務整理法なので、数百万円程度の額であるならば、完済を目指す手段として、最善の策です。

弁護士料金がすぐに用意できなくても依頼できる

任意整理をする際、法律事務所は後払いや分割払いに対応しているので、弁護士費用がない、という方でも手続きをすることができます。

専門家は借金をしている方がお金で苦労されていることをよくわかっているので、支払いに関してはわりと順応に対応をしてくれます。

費用の詳しいことは、こちらの記事にあります。支払いのコツも解説しています。

弁護士に依頼するには、着手金が1社につき5万円程度、減額報酬として減額された借金額の10%がかかることになります。しかし、これから支払いつづける利息のことを考えるならば、依頼にかかるお金が高いとは感じないはずです。

即日に取り立てを止めることが可能

任意整理の流れは、次のような感じになります。

任意整理の流れ

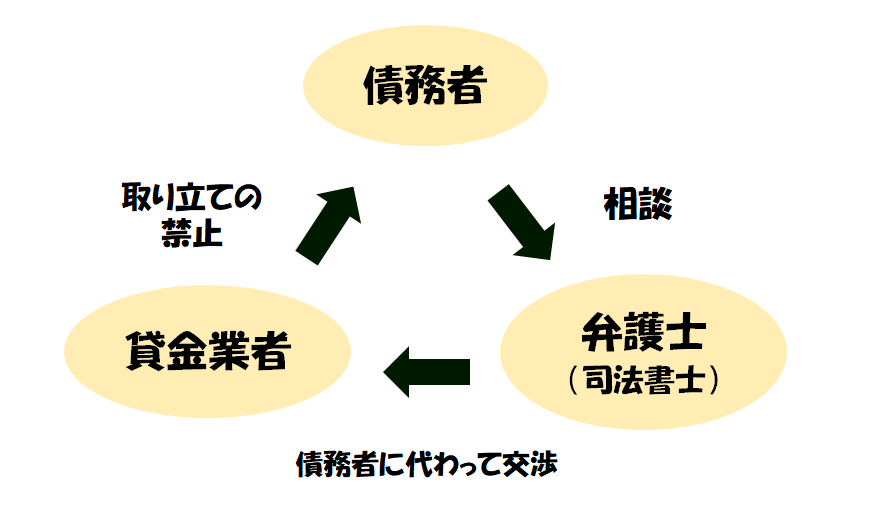

正式に弁護士に依頼をした時点で、弁護士から「受任通知」が債権者に送付されてきます。このときすべての取引のある貸金業者からの利息が止まります。弁護士にお願いして2日から1週間で利息は止まると思ってください。

即日に取り立てを止めたい場合は、弁護士に「債権者に任意整理依頼をしたことを伝えてほしい」と申し出てください。受任通知が届くまでに若干のタイムラグが発生するので、こういう事態が発生するんです。

弁護士には必ず一度会ってください。これは法律で決められているものです。オンラインでも可能の場合が多いです。残りの手続きは電話やメールで対応可能です。

任意整理における債務者と債権者と弁護士との関係

任意整理は実際に返済がはじまるまでに、3~4か月かかります。債権者との減額交渉をするためです。

本格的に任意整理が開始されると、これから支払うはずの利息を差し引いた借金総額を、3-5年をかけて、毎月一定額を支払っていきます。遅延損害金が課せられていた場合は、その利息分がカットされます。また多く利息を払い過ぎていた場合は、「過払い金」として戻ってくる場合もあります。

任意整理は家族や会社にも知られずに手続きをすることができます!

任意整理をするとこうなる

Kさん(23才女性)

借金総額 120万円

借り入れ業者数 3社

| 債務整理法 | 任意整理 |

| 職業 | フリーター |

| 借金理由 | ショッピング |

| 最低弁財額 | 86万円 |

| 毎月の返済額 | 2万4千円 |

| 期間 | 3年 |

Kさんの債務整理前の状況

ショッピングが好きで海外製の高い洋服や家具をクレジットローンで買っていたKさん。最初に借りた借金50万円が、あれよあれよとほかの業者にも借り入れをしていくうちに、利息分も含めて120万円に膨らんだ。

毎月1万円~1万5千円ずつ、なんとか3社に返済をしていたが、毎月4万円近くの利息額を支払いつづけることが、困難に…。

利息計算法を用い、引き直し計算をしたところ、借金が大きく減額されて総務額が86万円であることがわかった。

Kさんの債務整理後の状況

弁護士に相談して任意整理をはじめる。その月から、利息額は0円。

86万円を、毎月1社に8,000円ずつ返済していくことで、Kさんは3年かけて借金生活から解放された。

実際に返済しなければいけない、と思っている借金額よりも少なくなる場合がかなりあるので、ぜひ相談だけでもしてみましょう!

任意整理のデメリット

任意整理のデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理をすると、信用情報機関(いわゆるブラックリスト)に、債務整理をしたという事実が掲載されます。そのことでいくつかのデメリットが生じます。

任意整理をした際の一番大きい問題は、クレジットカードが使えなくなることですが、対策としては、デビットカードを使用すること対応しましょう。

どうしてもクレジットカードを作りたい、という方は、任意整理対象ではないカードを用いるか、あるいは任意整理の手続き前に新しいカードを作っておくのがよいです。

ほかには、ローンが組めないなどのデメリットもありますが、どうせこのまま借金生活をしていてもローンは組めませんから、このことは問題ではないといえます。保証人になれない、などの問題も同じです。

また、これらのすべての問題は、5年を過ぎて信用情報機関から個人情報が消えると、すべてなくなります。

任意整理のデメリットと対策については、下の記事に詳しくありますので、気になる方は、ぜひごらんください。具体的な対応策についても、細かくお話ししています!

自己破産も返済選択項目として考える

利息を減額しても返済は難しい…と思われる方は、自己破産の債務整理法についても視野に入れておくことをおすすめします。

自己破産のデメリット

- クレジットカードが作れなくなる

- クレジットカードを使えなくなる

- ローンが組めなくなる

- 法律に関係する一定の職業に就けなくなる (弁護士、司法書士など)

- 信用情報機関に載る

- 官報に載る

- 99万円以上の財産を失う

- 3か月から半年は長期の旅行に行けなくなる

自己破産をすると、信用情報機関に名前が7年から10年くらい掲載されます。

自己破産の手続きをすると、めぼしい財産が没収されますので、車や住居などを持っている方は、自己破産をせずに、それらを売ってまずは借金返済資金にまわしたほうがよいでしょう。

借金原因がギャンブルや遊興費などの場合、自己破産ができないといわれていますが、浪費が原因でも自己破産は可能なので、諦める必要はありません。

自己破産についてさらに詳しい内容を知りたい方は、次の記事を参考にしてください!

免責が下りる確率は90%といわれています。自己破産をすればどれほど大きな借金がある方も、ほとんどの人は借金がなくなりますので、借金がどうにもならない方は、専門家に相談を仰いでみることをおすすめします。債務整理に強い弁護士です。相談は何度でも無料ですので、この機会に疑問に思っていることを聞いてみてください。

損を得に還元できれば、借金生活から貯蓄のある生活へ変化させることができる

借金をしている方が、とにかく知っておかなければならないのは、借金をすればるほど、お金を損している、ということです。

利息はそれ自体に利息を生み続けていく複利の働きで、身勝手に借金額を膨らませていきます。

債務者は借りてもいないお金に対しての利息まで支払っているんです。このありふれた債務者の自転車操業の借金苦は、加速的に膨張していくばかりです。こうして重度の多重債務者が出来上がっていくことになります。

借金に困っている方は、自分がいかに損なことをしているのか? 本来貯金できていたかもしれないそのお金を無駄に払い、人生の損失をしているか? その現実を知って、そのお金を未来への貯蓄や投資にまわすように働きかけていくことが大切です。

明日より、今決めた動きだしたほうが、借金の返済は楽になります! 人生を有益なものに変えましょう。