人生が変わる、とても重要な内容ですので、ぜひ読んでみてください!

債務整理で借金を返済をしたほうがよいケース

- 借金の総額が年収の1/3以上の方

- 多重債務者の方

- 一度でも返済を滞納したことのある方

- 浪費癖のある方

- 借金返済が難しく生活が苦しい方

借金生活に悩んでいる方は、借金を減らしたりなくしたりすることができる法律がありますので、ぜひ検討してみてください。

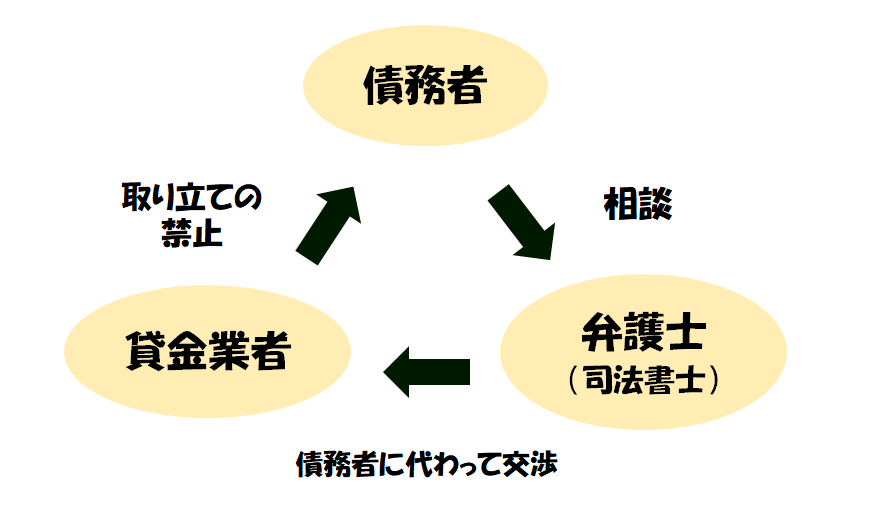

債務整理という、国が返済が困難になった債務者のために作った借金制度があります。弁護士が間に入るちゃんとした合法的なものです。

私の場合、350万円あった借金が、50万円以上減額されました。驚いたのは、今後支払う利息がゼロ円になったことです。こんなことが法律できるのを知らなかった…。

以前、人生は絶望にしか思えませんでしたが、借金を完済した今は、仕事にもやりがいをもっていますし、休日は家族とともに楽しい日々を過ごしています。

あのまま借金に追い込まれる人生を送っていたら、間違いなくどうかなっていたでしょう。

どのような解決法がよいのか? を知るには専門家のアドバイスが必要です。このサイトでは借金問題に強い弁護士を紹介しています。

相談は無料で何度も可能ですので、借金返済を考える方は、参考にしてみてください。(通常は5,000円程度かかります。)本名を名乗らなくても大丈夫です。

借金をなんとかしたい方の参考になれば、幸いです。

多重債務の借金は減額して返済できる

借金は減額できる

債務整理では、弁護士や司法書士などの専門家を通して、利息や元本を減らし、現在の額より少ない金額で、借金を返済していくことができます。

借金をかなり多めに払い過ぎていた場合は戻ってくることもあります。

以下にお話することを、要チェックです!

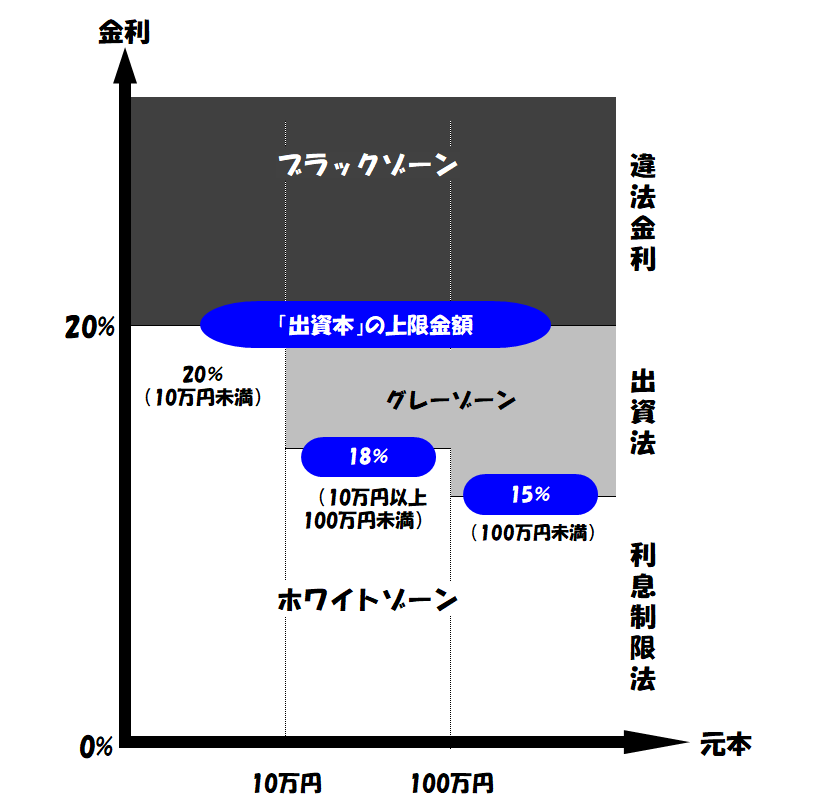

債権者ではなく、債務者に有利な金利の法律で返済しましょう

債務整理をすると、過去に払い過ぎた利息を差し引いたり、これから払うはずの利息をカットすることができます。

貸金業者から借金をすると「金利」(利息)がつくわけですが、実はこれが債務者にとっての一番大きなネックになっています。

貸金業者は出資法に基づいて、金利を債務者に要求しています。しかし、借金をしている債務者は利息制限法に基づいた金額を支払う権利があるんです。

この2つの法律のあいだに金利の食い違いが発生します。

専門家に頼ることで、この「グレーゾーン金利」を交渉して獲得することができます。

グレーゾーン金利

現在の出資法では上限金利は20%と定められています。旧出資法では29.2%と定められていました。

専門家に貸金業者と話し合ってもらい、この「曖昧な金利範囲」を、債務者に優位にしてもらうのです。

そうすると借金は減額されることが可能になります。

2010年の法律が改正されたことで債務者と債権者の溝に生まれるこの「グレーゾーン金利」がなくなったといわれますが、借金が減額される可能性は、まだまださまざまにあります。

たとえば返済を延滞した際に課せられる「遅延損害金(ちえんそんがいきん)」もその一つです。

出資法では年間109.5%を超える利息を貸している場合は違反とされていますので、これ以上の利息が発生していれば、払い過ぎていた利息が戻ってくることも多いです。

たとえば銀行のカードローンはあまり金利は高くないのですが、消費者金融のクレジットカードのキャッシングは金利が高いところがありますので、利息が戻ってくる可能性は高いといえます。

2010年以前にお金を借りている方は「グレーゾーン金利」が間違いなく適用されますから、借金は確実に減ります。

まずは、ご自身の総返済額がいくらくらいになるのか? を診断してみることをおすすめします。

※ 弁護士とはお電話で相談することになります。相談すれば、必ず任意整理をすることになるとは限りませんので、安心してください。

過払い金が発生していることがあります

旧出資法が現在の出資法に定められたのは、2010年(平成22年)の6月です。それ以前から借金をしている人は、2010年以前は旧出資法に基づいたグレーゾーン金利の利息を払っています。

つまり多すぎる利息を確実に支払っているんです。

利息制限法に基づいた金利で計算しなおすと、借金が大幅に減額されることになります。

過払い金の時効は10年です。日本の多くの貸金業者は、2010年6月18日に金利の引き下げを行いました。ということは、2020年の6月を過ぎてしまった時点で、過払い金はもう請求が難しくなってきていますので、過払い金請求は早めに行う、ほうがよいです。

明細がなくても、第三者のものであっても、借入先の会社名さえわかっていれば、過払い金請求はできます。

債務整理という合法的返済制度を利用しましょう

任意整理では将来の利息分をカットすることで、返済総額を減らすことができます。

借金返済に苦しんでいる人は、利息が増えすぎていって困っているケースが多いです。

たとえば、定められた期日に返済できないと、業者は「遅延損害金(ちえんそんがいきん)」を発生させて、さらに債務者から高い利子をとったりします。そうなると、利息が高くなりすぎて、返済が滞ってしまいます。

任意整理をすれば、「遅延損害金」と、さらにこれから借金を返済していくあいだ発生するはずの利息をゼロにして、借金を返済することができます。

これ以上借り入れをするつもりがなく借金返済に集中したい方や、利息が膨らみ過ぎて借金が増えている方は、任意整理をすると、かなり楽に返済が可能です。

また、個人再生という債務整理では、かなり大幅な減額が可能です。

民事再生法13章では、次のように債務額(利息分も含めた総体の債務者の借金額)が定められています。

実際の債務額と個人再生後の債務総額

| 借金総額 | 最低限返済する額 |

| 債務額が100万円以下 | 全額 |

| 債務額が100万円以上~500万円以下 | 100万円 |

| 債務額が500万円以上~1,500万円以下 | 債務の1/5 |

| 債務額が1500万円以上~3,000万円以下 | 300万円 |

| 債務額が3000万円以上~5,000万円以下 | 債務の1/10 |

もちろん債務整理法にはそれぞれに条件や、デメリットなどもあるので、慎重を期して行う必要があります。

しかし、たとえば自己破産などは社会的に悪いイメージがありますが、しっかりデメリットを認識し、対策を行えば問題ありません。きちんとした合法的措置です。

利息を減らしたり、元本を減らしたり、ローンをストップさせたり、自分の債務状況に合わせて借金は返済していきましょう。

※一度弁護士とご自身の借金について相談してみてください。守秘義務がありますので、第三者に内容を漏らすことは絶対にありません。

多重債務者のための3つの債務整理方法

【任意整理】 利息をカットして毎月一定の額を返済したい方

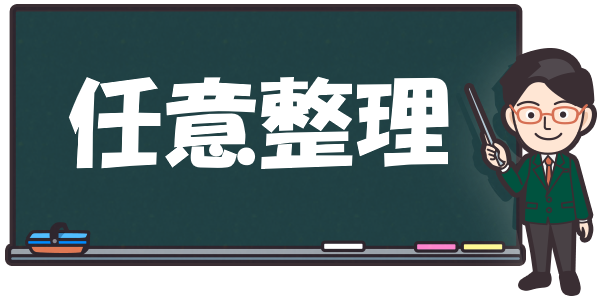

任意整理(にんいせいり)は弁護士や司法書士を通して、利息をストップさせて、毎月一定額を貸金業者に返済していく債務整理です。

任意整理では「自分の正しい借金額」を「自分のペース」に合わせて返済をしていくことができます。

任意整理の流メリットとデメリット

メリット

書類作成や貸金業者との交渉など、面倒なことは担当の専門家がすべてやってくれます。たいていは一度弁護士と面談するだけです。

デメリット

定められた借金額を返済しなければなりませんから、返済能力が認められるための固定収入が必要です。期間中に借金を返済し終えないといけません。

任意整理の流れ

任意整理は借金返済が得意な司法書士や弁護士が最も活躍する債務整理方法です。

専門家があなたの代わりとなって、貸金業者と渡り合い、返済に向かって取り組んでくれます。350万円以下の借金の方は任意整理がよいでしょう。

弁護士費用がご心配な方は、以下の記事が参考になります。

-

任意整理の費用の相場と支払いを安く抑えるための工夫

任意整理を行う際には、着手金が2~5万円、減額報酬が債務額の10%、解決報酬が2~5万円かかります。すぐに用立てする必要はありません。適正価格にするためのコツについても解説しています。

続きを見る

【個人再生】 車を所有していたり、住宅ローンがある方

住宅ローンや車のローンがある方は個人再生で返済しましょう。

借金完済まで住宅ローンをストップさせることが可能です。

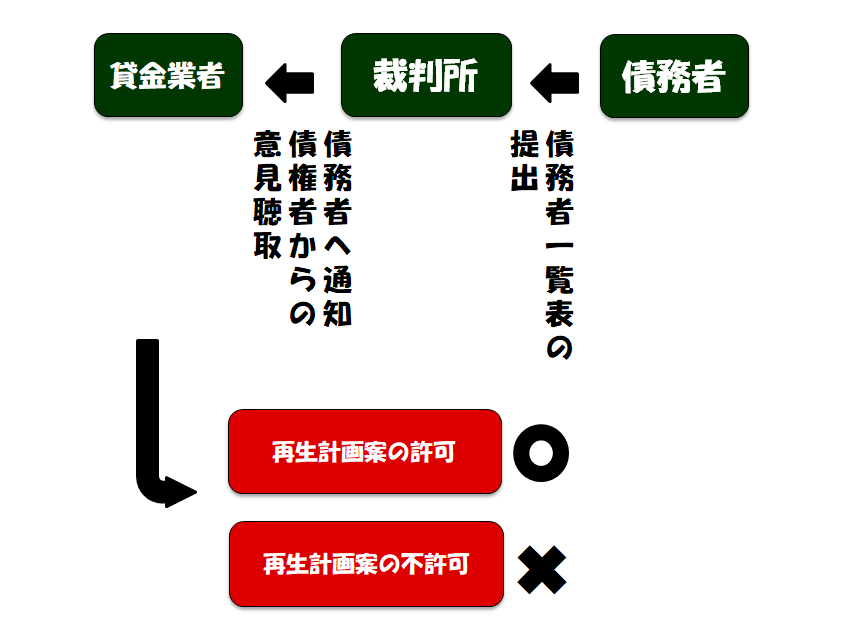

個人再生は裁判所が介在します。業者に対しての権限が大きいのが特徴です。大幅な借金の減額も可能です。債権者の同意が要らなくてもよい場合もあります。

任意整理でうまくいかない方は個人再生を選択すればうまくいケースが多いです。

個人再生のメリットとデメリット

メリット

5,000万円までの上限借金額があります。多額の借金を抱えた方でも、借金返済が可能になってきます。

デメリット

裁判所を通しますから、少々手続きにやっかいなものがあります。司法書士ではなく、弁護士にお願いする必要があります。すべての条件を通過できないと認可されません。

2つの個人再生

- 小規模個人再生(しょうきぼこじんさいせい) 1,000万円未満の小規模の借金額である債務者に適用されます。債権者との交渉が必要です。

- 給与所得者等再生(きゅうよしょとくしゃとうさいせい) 1,000万円までの大規模な借金額である債務者、または、住宅や家などの資産を持ち、それを手放すことなく借金返済をしたいという方に適用されます。債権者との交渉が必要ではありません。

個人再生が認可されるための条件

- 民事再生すべてに必要とされる開始要件

- 個人再生特有の開始要件

- 小規模個人再生特有の開始要件(小規模個人再生の場合)

- 給与所得者等再生特有の開始要件(給与所得者の場合)

- 再生計画に住宅資金特別条項を定めるための要件(マイホームなどの財産を手放したくない場合)

個人再生の流れ

自営業や企業経営で発生した借金や住宅ローンの借金などの大きな借金額の返済も個人再生で行います。以下の記事が詳しいので、参考にしてください!

-

任意整理から個人再生へ切り替えるときの費用と注意点

任意整理から個人再生への切り替えの際にかかる費用は、安ければ20万円弱、高いと50万円くらいです。現在司法書士に任意整理をお願いしていて、個人再生に切り替えをしたい方は、新たに弁護士にお願いをしましょう。司法書士は個人再生を行う「申立代理人」の資格を持っていません。

続きを見る

【自己破産】 借金をゼロにしたい方

任意整理、個人再生での借金返済が難しい方は、自己破産(じこはさん)行います。

自己破産をすれば、借金額はゼロになります。

財産を失う、一定の職業に就けなくなる、10年のあいだ借金ができなくなる、裁判所に通告なく身勝手に引っ越しなどしてはいけない…など、自己破産をすると、いくらか取り決めがありますので、自己破産についてはそれををする際に起るデメリットをしっかり把握しておくがのよいです。

自己破産のメリットとデメリット

メリット

これまでの借金額、利息もふくめてすべてがゼロになります。

デメリット

任意整理、個人再生と違って、そのお金がどういう理由で借金され、使用されたのか? ということが問われます。

財産を失います(99万円までの現金は手元に残せます。)

保険会社や銀行などの信用関係にある一定の職業に、免責を受けている7年間ほどは就労できなくなります。

自己破産によって資格を失う職業

弁護士・公認会計士・行政書士・税理士・司法書士・弁理士・公証人・不動産鑑定士・土地家屋調査士・社会保険労務士・株式会社または有限会社の役員・(後見人・補佐人・遺言執行人などの資格をとることも不可能)

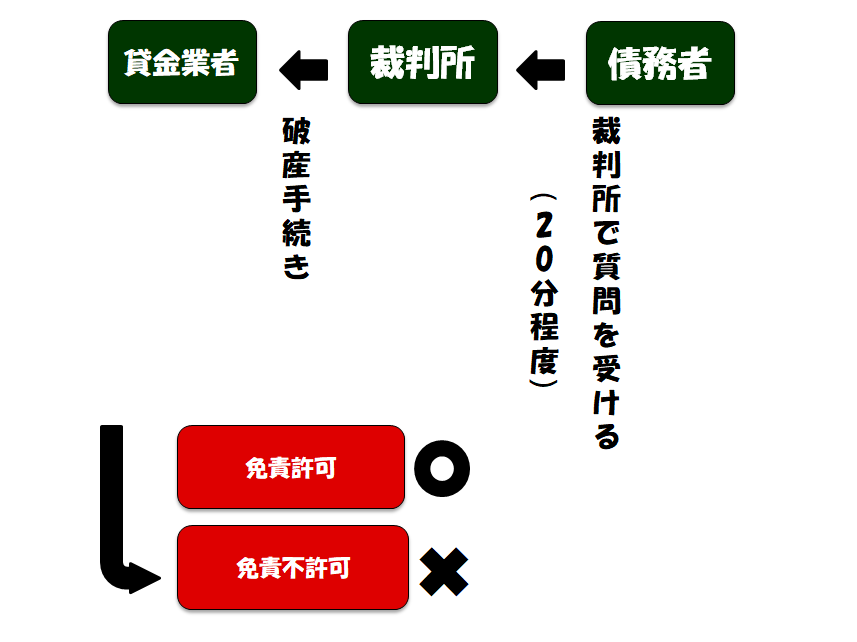

自己破産の流れ

自己破産は悪いイメージがありますが、決してそんなことはありません。ちゃんと法律で定められた合法的措置です。

破産による社会的処置は、「破産手続きが完了」と裁判所が判断すればすべて解消されますので、安心してください。

自己破産についてさらに詳しく知りたい方は、以下の記事が参考になります!

-

借金をリセットできるって本当?借金をゼロにする方法

借金をリセットする法律として、自己破産があります。すべての借金がゼロになります。弁護士に依頼をして、裁判所を通した手続きをし、早くて2か月程度で終わります。財産がない場合と財産がある場合とで対処法が違ってきます。

続きを見る

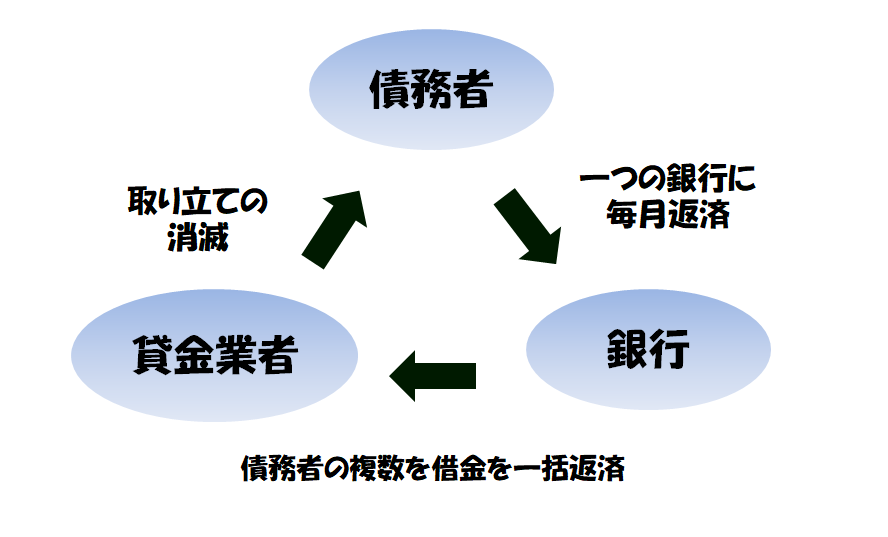

「おまとめローン」と「債務整理」はどっちがいい?

おまとめローンは複数社の借金を1つにまとめられます

おまとめローン

債務整理

おまとめローンは一度銀行にすべての借金を一括してまとめてもらいます。

そのお金で債務者は借り入れをしていたすべての業者にお金をぜんぶ返してしまいます。そのあとで債務者は銀行に定期的な額を返済していきます。

- おまとめローン 銀行に一括に肩代わりして貸金業者に返済してもらい、債務者は銀行に一定の額を返済していく

- 債務整理 弁護士や司法所に依頼をして貸金業者と交渉し、元本や利息を減らして、借金を返済していく。

「おまとめローン」と「債務整理」はまったく異なった返済方法ですので、注意してください。

おまとめローンのメリットとデメリット

おまとめローンのメリットとデメリット

| メリット | ・一括返済できた後は、一つの銀行を相手にすることができ、多重債務の複雑さ、息苦しさから逃れられる。 ・公的な金融機関が相手であるため安心感がある。 ・多重債務者の場合、複数の貸金業者に対する合わせた高金利が、一業者になるため低金利になる。 ・数百万、数千万単位の借金額でも可能である。 |

| デメリット | ・審査が厳しい。 ・銀行であるため専門家ではない。 ・債務整理よりも、借金完了になるケースは少ない。 |

おまとめローンの利用条件

おまとめローンは各銀行によって、条件が異なります。

大手の銀行になればなるほど審査基準は厳しくなります。ネットバンクや、歴史の浅い銀行は、比較的審査は緩い傾向があります。

ポイント

- 年齢 20歳以上~70歳未満

- 固定収入 必要(パート・アルバイト可)

- 年収 400万円以上

おまとめローン2つの返済方法

おまとめローンでは2つの返済方式があります。債務者は複数の借入先からのすべての借金を、このどちらかの方法で銀行にいったん肩代わりしてもらいます。

ポイント

- 元利均等返済 毎月一定の元金(借り入れた総額)と金利を銀行に返済していきます。毎月きっちり返済していきますから、計画が立てやすいのですが、毎月という返済の仕方が負担になって、その過程で頓挫してしまう方も多いです。

- 残高スライドリボルビング方式 借入残高の金額ごとに返済額や返済利率が変わります。借金の債務額が減るほど、毎月の返済額も減っていくわけですが、スタートダッシュはよくても、長期的な計画がずさんで、なかなか返済がうまくいかない、という話を耳にします。

おまとめローンの金利と限度額

おまとめローンの金利と限度額

| 限度額 | 金利 | 方法 | |

| オリックス銀行 | 800万円 | 1.7%~17.8% | 残高スライドリボルビング方式 |

| 楽天銀行 | 800万円 | 1.9%~17.5% | 残高スライドリボルビング方式 |

| 自分銀行 | 800万円 | 2.2%~17.5% | 残高スライドリボルビング方式 |

| 関西アーバン銀行 | 5,000万円 | 2.9%~13.5% | 元利均等返済 |

| 京都銀行 | 1,000万円 | 3.675%~13.675% | 残高スライドリボルビング方式 |

| イオン銀行 | 700万円 | 3.8%~13.5% | 元利均等返済 |

| 北洋銀行 | 1,000万円 | 3.8%~14.0% | 残高スライドリボルビング方式 |

| スルガ銀行 | 800万円 | 3.9%~14.9% | 元利均等返済 |

| りそな銀行 | 500万円 | 6.0%~14.0% | 元利均等返済 |

| 住信SBIネット銀行 | 1200万円 | 1.59%~7.59%(プレミアムコース) 8.39%~14.3%(スタンダードコース) | 残高スライドリボルビング方式 |

おまとめローンでの借金返済はむずかしい

借り入れできる限度額がとても高いですから、多額のお金を借りてしまうこともできてしまうので、注意が必要なんです。

おまとめローンで借金返済がむずかしい理由

その1 借り入れができない

おまとめローンで借金返済がなかなかうまくいかない理由として、それまで借りていたライバル貸金業者たちが、「ブラックリストに載った」ことを理由に、借り入れを断ってしまうということがあります。

おまとめローンを使用してしまうと、もう借金ができなくなります。

その2 ノンバンクに頼ってしまう

おまとめローンを利用した場合、返済期間が長くなるにつれ、以前より借金額が増える人たちが一定数います。

貸金業者から借りられなくなると、いわゆるノンバンク(闇金)に手を出してしまう人たちが後を絶ちません。

その3 一括返済の危険性

おまとめローンの利用者の一部に、多額の借金をしてしまうケースが見られます。

借金を一括に返済し終えたという解放感と安心感が、債務者をさらに重症な借金生活に陥れることがあります。

おまとめローンは借金返済する方法ではありません

多くのクレジット会社が銀行と提携しているのを見ればわかりますが、おまとめローンのシステムとは、債務者にお金を貸すことが目的であって、債務者を借金から救済することが目的ではありません。

おまとめローンは多重債務者や重症債務者にとってはとても理にかなった返済手段に一見思えるのですが、借金をしている相手が金融業者じゃなく、銀行になっただけです。

借金返済が完了するわけではないことを前提に、おまとめローンは検討しましょう。

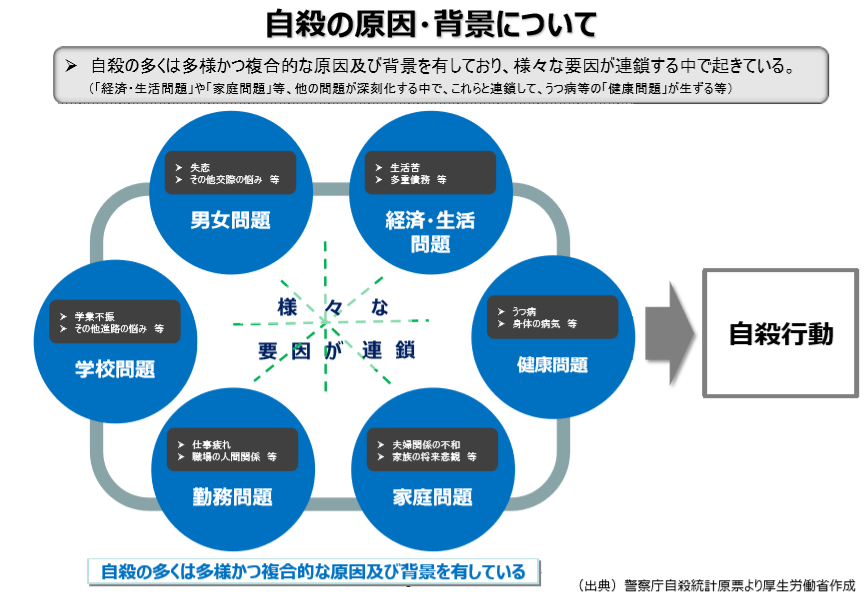

多重債務生活という先の見えない日々

借金生活者が借金苦になった理由

出典:平成29年中における自殺の状況 (平成30年3月16日)

厚生労働省自殺対策推進室

警察庁生活安全局生活安全企画課https://www.npa.go.jp/safetylife/seianki/jisatsu/H29/H29_jisatsunojoukyou_01.pdf

借金生活者で多いパターンが、最初は1つの貸金業者から借りていただけのはずが、何かをきっかけに返済が滞り、借金額が増え、新しい借入先が増えた、というものです。

現代における自殺を誘発する代表である「健康問題」「勤務問題」「家庭問題」「経済生活問題」「学校問題」「男女問題」と並んで、「多重債務」も自殺の一つの大きな原因だとして深刻な問題になっています。

ぶるぶる

もし、あなたが多重債務者であるなら、すでに返済能力はありません。

借金って、意外と平気なものなんだな…と思っているのならば、すでに借金感覚は麻痺していますので、注意してください。

利用限度額の引き上げは借金地獄へのはじまり

あなたの借り入れの利用限度額を引き上げます!

律儀に利息を払いつづけているあなたに、「融資の追加」を連絡してきた貸金業者はいないでしょうか?

借金が増えるいちばんの理由は、この利用限度額の引き上げ、にありますので、注意しましょう。

キャッシングの増枠申請は、申し込めば可能なことが多いですが、債務者が半年ほどきちんと利息金額を支払っていると、たいていされます。

キャッシングの限度額引き上げを理由に、債務者は新たな借金をすることが非常に多いです。

支払いが遅れると、債務者はその貸金業者からお金を借りることができなくなるので、債務者は別の貸金業者からお金を借りるしか方法がなくなっていきます。

これが多重債務の現実です。

債務者を襲う無限スパイラル

借金をしている人が最も用心しなければならないのは、闇金業者にやがて手をだしてしまうことです。

債務者の3ステップ

借金のために借金をするということほどおかしな話はありません。

しかし、借金をしていることが当たり前になると、通常の感覚がわからなくなります。

なんで、こんなことになったのか…わからなくなっている方が多いのではないでしょうか?

そもそも借金をしていること自体が健全なことではないわけですが、ただ曖昧な「不安」や「圧迫感」だけがリアルに感じられてきます。

「目算」というものはたいてい当てが外れてしまうものです。しかし、「なんとかなっている」ということを理由に、債務者は現実から目を背けつづけます。

そのまま放っておくと、悲惨な未来があなたを待ち受けているだけです。

これを読んでいる今のうちなら、なんとかなります!

借金返済のためには選択しなけれならない時が必要

この世の中は甘い誘惑に満ち溢れています。

あなたは弱いから借金をしてしまったのではなく、借金というものが自分をダメにしてしまったんです、このことをぜひ理解してください。

法律によって、あなたの借金生活は救済することが可能です。国が守ってくれるんです。

一歩勇気を踏み出しましょう。

借金を返済すれば、これまで同様会社に通え、マイホームを手放すこともなく、収入を自由に使うことができます。

明日より、今日決めて動きだしたほうが、借金の返済は間違いなく楽になります!

※一度弁護士にご自身の借金状況について相談してみましょう! 守秘義務がありますので、相談内容を第三者に漏らすことは絶対にありません。

借金は相談することで解決できる

解決に歩みだしたあなたの未来

今の状況を変えたい、と思っているのならば、今からこの借金生活を変えていきましょう。

実際にそれを解決できる方法があります。

借金を完済すると可能になること

- 貯蓄ができる

- 旅行に行ける

- 生きることにポジティブになる

- 仕事にやりがいを感じる

- 人に優しくなれる

- 家族にプレゼントを買ってあげられる

- 借金に関わっていた時間を取り戻し、自分のものにできる

- 欲しいものを買ってもやましい気持ちがない

- やりたいことが思う存分できる

借金生活を脱出すると、収入を好きなように使えるようになります。美味しいお店で外食をすることにもためらいを感じませんし、旅行だって行けます。健康や人間関係も改善されていきます。

解決しなければ、半年後も、一年後も今のままですし、さらに状況が悪くなるだけです。

法律がなぜ債務者を救済するようにできているのか? そのほうが国にとっても、債務者にとってみても、ずっと社会貢献になるためです。

返済に苦しんでいるのならば、それは個人の限界を超えています。

一人で解決できない苦しみは、誰かと解決してください。

取り立ての恐怖から脱け出しましょう

毎月の返済日がやってくるたびに、不安に駆られていた生活とは縁を切りましょう。

専門家に相談をすれば、その月から取り立てがストップします。

専門家に頼ることのメリット

- 取り立てが止まる

- 新たな借り入れをする必要がない

- 借金の減額が期待できる

- 利息がストップする

- 返済に関する面倒な手続きが一切なくなる

- 返済計画案に基づき毎月決まった額を支払うだけ

- 支払い能力を超えた額でも返済できる

- 住宅ローンを残して返済ができる

半年ほどなんとか自己流で返済をしてきた方は、専門家に頼る方向へシフトすることをおすすめします。

任意整理ならば弁護士費用も安く、デメリットも多くありません。

借金返済の決意は早ければ早いほどよい

借金生活をつづけるほど、借金返済は困難になりますので、今すぐに一歩を踏み出しましょう。

借金返済で重要なことは、自分の抱えている問題について誰かに話すことです。

親身になってくれる人と接することで、借金問題の不安は大きく改善されます。

完済までは長い道のりかもしれません。しかし、階段を一段上がるだけでよいです。専門家がその後のあなたを引っ張り上げてくれます!

わたしもとてもつらい人生でした。あなたの明るい未来を願ってやみません。

※ 一度ご自身の借金状況を相談してみてください。必ず楽になります。

多重債務FAQ 【よくあるご質問】

債務整理Q&A一覧

Q 債務整理をすると、取り立てはどうなるの?

弁護士、または司法書士が、債権者と話し合いを持った時点で、取り立ては止まります。

債務整理をはじめることで、逆に取り立てがひどくなるのではないか? と心配される方がいらっしゃいますが、取り立てをすることは法律的に違反することにあたりますので、債権者は不利になることはやめることになるんです。

Q 本当に債権者は弁護士や司法書士の話し合いにのってくれるの?

貸金業者は監督官庁という法的立場の許可を得て、業務をしています。話し合いに応じないのは違法になりますから、業務停止処分を受けるので、話し合いにのってくれます。のらない場合は、悪徳業者になりますから、べつの罰則がもうけられることになります。

Q ブラックリストに載るとどのようなデメリットがあるの?

任意整理、個人再生、自己破産を行うと、信用情報機関(いわゆるブラックリスト)に名前と債務整理をしたことが載ります。5~7年間は金融機関からの借り入れができなくなります。クレジットカードの使用も、その期間はできなくなりますが、そのことに関しては対策があります。

自己破産をした場合は、それにプラス国が発刊している官報というものに掲載されます。また、一定の職業にある一定期間就けなくなりますが、周囲にバレることはありません。

信用情報機関に掲載されることの詳しいデメリットについては、こちらの記事を参考にしてください。

-

任意整理と信用情報機関掲載、そのデメリットと対策について

任意整理で信用情報機関に掲載されることのデメリットは、ローンが組めなくなる・新しくクレジットカードが作れなくなる・銀行口座が3か月凍結する・保証人になれない・携帯の機種を分割購入できない・新転居先の審査に落ちることがある、など。すべて対策があります。

続きを見る

Q 多額の借金で、返済能力もないのに、本当に債務整理での借金返済は可能なの?

返済能力がない場合は、自己破産の債務整理方法を用います。7年間のうちに債務者が自己破産をしていない場合のみ可能です。

「何回も破産をして、改悛していないし、返すつもりがなくお金を借りている人だ」と裁判所からみなされると、債務整理は難しく、また自己破産の場合は借金理由も問われますので注意が必要です。

Q 自分の債務整理法はどのようにして決めるの?

弁護士、または司法書士と相談して、債務者自身にいちばん見合った方法がとられます。次のような点がポイントになります。

「返済能力があるか?」「財産があるか?」「迷惑がかかる連帯保証人がいるか?」「身勝手な借金であるのか?」「7年間のうちに自己破産の免責の認可を受けていないか?」などです。

Q 債務整理をした場合の費用はいくらくらい?

債務整理方法と債務者の借金額によって変わってきます。また法律事務所によって、金額は変わってくることになります。以下は、基準です。

| 任意整理 | 5万円 プラス成功報酬として債務額の10% |

| 民事再生 | 30万円 プラス成功報酬として債務額の10%~20% |

| 自己破産 | 20万円 プラス成功報酬として20万円~30万円 |

| 過払い金請求 | 債権者一社につき5万円~10万円 事業者・法人の場合 数十万円~50万円。プラス成功報酬として債務額の10%~20% |

任意整理の費用の相場については、こちらの記事が参考になります。

-

任意整理の費用の相場と支払いを安く抑えるための工夫

任意整理を行う際には、着手金が2~5万円、減額報酬が債務額の10%、解決報酬が2~5万円かかります。すぐに用立てする必要はありません。適正価格にするためのコツについても解説しています。

続きを見る

Q 借金返済の依頼は、弁護士と司法書士ではどちらがよいの?

司法書士は1社あたり140万円以上の借金の債務整理を受け持つことができません。

債務額が140万円以上の借入先がある場合は、弁護士へ相談することになります。また、過払い金などが発生して、それが140万円を超える場合なども、司法書士の専門外になります。

司法書士は個人再生や自己破産をする裁判への申立ができません。債務整理を行う際は、多くの法的権限を持つ弁護士をおすすめします。

弁護士を選ぶ際の大切なことについては、こちらの記事が参考になります。

-

任意整理における弁護士の選び方で大事な5つのポイント

任意整理における弁護士選びで重要なポイントは「無料相談の法律事務所であること」「借金返済の輝かしい実績があること」「しっかりと依頼主とコンタクトをとってくれること」「費用や返済の明確な説明があること」「相場より高くないこと」の5つです。

続きを見る

Q 借金には時効があると聞いたんだけど、やはり借金は返済しなければならないの?

最終の支払い日から5年支払いをしていなければ借金の時効が一般的には認められています。個人のあいだでのお金の貸し借りの場合は、時効は10年です。時効成立は債務者は債権者に「時効の援用」を通達することで初めて認められます。

しかし借金に関しては「時効」という考えをお持ちにならないほうがよいです。少額訴訟されると遅延損害金が発生します。時効になった借金は、債務整理が困難にもなります。

時効に関しては、こちらの記事が参考になります。

-

時効をする際の注意点と対策|借金を踏み倒して夜逃げは可能か?

過去に知人・友人に借りたお金のやりとりを無効にすることができます。10年経過していれば、時効が成立します。手続きをする必要性があるのは、相手が訴えてくる可能性があるためです。時効成立の条件についてもお話しています。

続きを見る

Q 未成年の借金はどう対処されるの?

親に黙って未成年(18歳以下)が借金をした場合は、借金が取り消されることになっています。つまり返済の義務はありません。

しかし、借金返済がすべてチャラになるとは思わないほうがよいです。返済能力に応じた額は、支払っていく責務が課せられるので、その際も専門家に相談を仰いでください。

Q 複数の借入先があって、1社だけ借金返済をしたいんだけれど、可能?

不可能ではありませんが、おすすめしません。手続きが面倒なことになります。

司法書士や弁護士に相談する場合、自身の借金額や借り入れしている業者数を正直にお話しましょう。

1社の分だけは自分で返そうと思わずに、借金問題は一気に解決してしまうほうが成功確率は飛躍的に高いです。そのほうが減額される額も多くなります。

Q 債務整理で借金返済をして、家族に迷惑はかからないの?

連帯保証人になっていなければ、家族に一切の迷惑はかかりません。自己破産をしても、家族が肩代わりしなければならない、ということはありません。

Q 弁護士費用を払えなくても債務整理はできる?

弁護士費用をいったん肩代わりしてくれる「法律扶助制度」があります。債務整理がはじまった翌月から毎月一定の額を返済していくことで、お金の用意ができない方も借金を解決することができます。

一人で戦うのに疲れたら、専門家を頼りましょう。相談は無料ですので、減額の診断をしてみてください!