借金完済をゴールにして今からやるべきことを考える

借金から立ち直っていくためには、完済をゴールにして、これからなにをすればいいか? を考えていくのがよいです。

ゴールを明確にすると、今なにをすべきなのか? が具体的にわかってくるからです。

まずは、借金を完済するんだ、と決めてしまってください。

借金を減らすための心構えとしては、今後できる限り「簡単にお金を使える状況に身を置かない」ことであり、また「簡単にお金を借りられる状況に身を置かない」工夫をすることです。

具体的な対策としては、クレジットカードをデビットカードに変えるのが、もっとも効果的です。

月末引き落としではなく、即時引き落としでキャッシング機能がないのがデビットカードです。

ポイント還元などはそのままで、あとはクレジットカードと基本的な機能は変わりません。

デビットカードにすると、ついうっかりリボ払いに…なんてことがなくなりますから、知らないまに借金が膨れあがることも少なくなるはずです。

借金から立ち直るための5つの取り組み

- 簡単にお金を使える状況に身を置かない

- 簡単にお金を借りられる状況に身を置かない

- 「収入」と「支出」のバランスを日頃から考える

- 浪費についての対策をする

- 借金完済のための具体的な未来を考える

借金理由について、できる限り明らかにすることも大事です。

これまでいったいいくらくらいのお金を使ったのか? を具体的に数字にして見直してみると、必ず「問題がある箇所」に遭遇します。

お金をコントロールできていない…と思うのであれば、お金の問題について考えていかざるをえませんし、生活環境を見直す必要が出てきます。

返済プランでチェックしておくべき6つの項目

- 金融機関名 (お金を借りている金融機関)

- 金額 (金融機関ごとにいくら借りているか?)

- 返済日と返済額 (毎月の返済日と支払い額)

- 給料 (毎月の決まっている収入)

- 出費 (毎月の決まっている出費、家賃・公共料金など)

- 借金の使用目的

だんだんと借金完済をしたい、と思ってきたならば、現在の借金状況を書き出してみましょう。具体的に数字にすることによって、冷静な判断ができるようになります。

次に収支表を作成して、これまでの返済の進行とこれからの予測を考えてみましょう。

返済に充てられる額が導き出せそうにないならば、収入を捻出する必要があります。

大事なのは、このとき新たな借り入れをすることは絶対にやめる、ということです。

Aさんの例 一か月の収支表

| 給料 25万円 | 家賃 75,000円 |

| 食費 23,000円 | |

| 遊興費 30,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 3,000円 | |

| 医療費 6,000円 | |

| 交通費 15,000円 | |

| 洋服代 16,000円 | |

| 雑費 10,000円 | |

| 借金返済額 50,000円 | |

| 合計 250,000円 |

「収入」よりも「支出」が多ければ、借金してしまうのは当然です。

毎月の収入と支出をしっかり把握して、その推移を見直してみると、無理な生活をしているんだな、とか、借金をしてしまうのは当然だな、などとわかってたならば、けっこういい感じです。

借金が増えている方は、収入と支出の幅は広くなっているはずです。

このときポイントなのは、バランスが悪くなりはじめたときに、どんな生活をしていたか? を振り返ってみることです。

無駄な出費をして、あまりお金について考えていなかったのではないか? ということがわかってきます。

すでに年収の1/3を借金している状態であれば、返済能力を超えています。

今が借金でいちばんつらい状況です。これからお話することを実践していけば、だんだん楽になります!

お金の管理を上達させる3つのテクニック

お金の管理を上達させる3つのテクニック

- 口座を分ける

- 家計簿をつける

- 節約をする

口座を3つに分けると、お金の流れがわかる

3つの口座の種類

- 収入用口座

- 貯蓄用口座

- 支出用口座

口座を3つに分けましょう。

毎月振り込まれるお給料を入れておく「収入用口座」を作ります。次に、そこから月々いくらと決めた額を入れておく「貯蓄口座」を作ります。残ったお金を「支出用口座」にします。

口座の種類分け表

| 収入用口座 (お給料) | 28万円 |

| 貯蓄口座 | 2万円 |

| 支出用口座 | 26万円 |

生活費は必ず「支出用口座」から使うようにして、光熱費や家賃や通信費などの自動引き落としのお金は、必ず「支出用口座」から引き落とされるようにします。

「収入用口座」と「貯蓄口座」からお金を引き落すことは、絶対にしないようにします。

銀行信頼度ランキング・おすすめベスト3

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行 (みずほが微妙…という方は、ほかの信用金庫でも、OKです。)

こうすることで、いったいなににお金が使われ、現在余裕のあるお金がいくらあるのか? が具体的になります。

たとえば、支出額だけが明確になるため、浪費の匙加減が肌感覚で理解されてきますし、貯蓄額が減っていれば、貯金ががないんだな、と日々感じるようになります。

お金が足りなくなったら、「収入用口座」または「貯蓄口座」から一度「支出用口座」へ振り込みをしてください。

つまり、お金を使うときは必ずメインバンクである「支出用の口座」から引きだす、という癖をつけるんです。

これだけでかなり支出が減っていくはずです。

お金を可視化すると、どんなふうにお金が流れているかがわかって、お金の管理能力が飛躍的にあがります。

公共料金はカード引き落としにして、ポイントを貯めるようにしましょう。

お金は必ず銀行のATMで扱って、手数料がかかるコンビニでは利用しないようにしましょう。

アプリで家計簿をつけると、具体的なお金の出どころがわかる

ぜんぜん面倒じゃありません。楽しいです。

ふだん自分がいったいなににいくらくらいお金を使っているのか? どんなものにお金を使っているのか? 具体的な数字にして明確にしてみてください。

スマホで家計簿アプリがあります。マネーフォワードは多くの人に使用されているもので、おすすめです。

(これが一番使い勝手がいいんじゃないかな、と個人的に思います。)

マネーフォワードのおすすめポイント

- 口座の入出金の際に通知をしてくれる

- 銀行のカードとクレジットカードを紐づけしてくれる

- 収入と支出が一覧で見られて、一括管理できる

- データは暗号化されていて、プライバシーが守られている

- TVCMでもお馴染み

家計簿は月に一度程度、どんな支出があるのか? を見ておくくらいでもじゅうぶんです。

意外なものにけっこうお金を使っているんだな…とわかったりするので、無駄遣いが減っていきます。

節約をすると、収入が増える

「出費を抑えるのは苦痛」「そんなせせこましいことをして生活をしたくない」と思われる方も多いと思いますが…一度見直すだけで節約できるものがけっこうあります。

見直すべき代表的な支出

- 通信費

- 保険料

- 電気・ガス料金

たとえば大手キャリアの携帯電話を使っていらっしゃる方は、サブブランドにりしたり、格安SIMに変えれば、毎月3千円~5千円は安くすることができます。

保険に加入している方は、それが本当に必要な保険であるのか? を見直してみてください。

安い保険料のところへ変えると、毎月3千円くらいは戻ってきます。

(保険の内容がほとんど変わらないものがあるはずです。)

電気料金やガス料金は、今よりも安いところがあったら、乗り換えましょう。

日常生活で節約できるもの

- ペットボトル

- トイレットペーパー

- 電池 (100均で買う)

- 蛍光灯 (切れる前に取り換える)

- ワイン (セカンドワインにする)

- 薬 (市販薬を買わず、病院に行って処方してもらう)

- お店の予約はネットで行う (クーポンがある、ポイントが貯まる)

- 固定電話を使う

- 乾燥機を使わず干す (部屋干し用洗剤を使う)

- 電気製品の主電源は抜いておく

日用品の出費を抑える工夫を、少しだけしてみましょう。

たとえばトイレットペーパーやペットボトルのお茶や炭酸など、それらを1レベル下げた価格のものに変えると、一年を通じて意外なほど節約ができます。

蛍光灯は切れる前に変えるとか、家にいるときは携帯電話ではなく、固定電話を使うようにするとか、それだけでもけっこうな金額が浮きます。

おすすめは美容院です。

毎回別の店に行ってその都度初回クーポンを利用すると、驚くほど安くすませることができます。ぼくはこれで毎回散髪代金程度のお金で都心のオシャレな美容院を利用することができています。

また、病院で処方されたお薬は、必ずお薬手帳を持って同じ薬局で処方をしてもらいます。そうすると割引になります。

探していくと、節約はいくらでも可能です。

コツをつかんでくると、支出を抑えることが楽しくなっていきます。期間限定キャンペーンやクーポンなどもどんどん利用しましょう。

節約に関しては、こちらの記事でさらに詳しいことがわかります。

>>借金返済しながら節約生活!劇的にお金の問題が解消する4つの秘策

節約をしたことがない…という方は、この機会に、お金に振り回されるのではなく、自分がお金をコントロールするという習慣を、ぜひ身に着けてみましょう!

浪費対策のための5つの習慣

浪費対策5つ

- 楽しみを1つに絞る

- 浪費が多いリストを作る

- 買いたいリストを作る

- 他人にお金を管理してもらう

- 定期預金をする

楽しみを1つに絞ることでお金の価値が高まる

楽しみをいくつも抱えて生活を送っている方は、1つのものに時間とお金を集中させてみてください。

いくつもの娯楽で余暇を消費していると、お金や時間だけが無駄に浪費されていきます。意外と、現代の情報が過剰な生活って、楽しさが拡散されて、実は楽しいという高揚感が薄れてしまっているんです。

30代のさまざまな楽しみ

- ゲーム

- 漫画

- ファッション

- 飲み会

- デート

- 映画

- テーマパーク

- 競馬

- 旅行

- 車

- 食べ歩き

- スポーツ

夜は飲み会に行く、休日はフットサルをする、いくつものサブスクに入って隙間時間で動画を見ている…などという生活を送っている方は、少しゆとりのある生活の色合いに変化させましょう。

生活が旺盛のように一見見えて、実はどれも中途半端に終わっていることが多いです。

1つの趣味に絞るのが難しければ、いくつかを減らして、その分の時間をべつものに割り当ててみてください

広く浅くよりも、深く狭く探求をしたほうが、間違いなく人生は充実します。また、そこにこそお金は使われるべきですし、お金の価値が判断できていきます。

浪費が多いリストを作ることで無駄な出費を抑えられる

ふだん浪費しているものをリストにして、お金を多く使っている項目から順番に並べてみましょう。

項目ごとに満足度の点数や、感想などを記していき、本当にそこに支払われたお金が見合ったものなのか? について考えてみると、不満な点や疑問点が湧き出てくるはずです。

「お金を使い過ぎているわりに、満足度が低い!」と思うのであれば、そこへの出費を抑えるようにしましょう。

「こんなものにこんなにお金を使っているんだな」と呆れる場合は、即座に支出を抑えられます。

買いたいリストを作ることで賢い出費ができる

買いたいものの名前と値段をリストアップしましょう。

買うべきもの、買いたいもの、をあらかじめまとめておくと、無駄な出費が抑えられます。

欲しいものに対して優先順位をつけると、さらに効果的です。

買いたいものリスト

| 4月 | 5月 | 6月 | |

| 台所用品 | |||

| 日用品 | トイレットペーパー・ティッシュペーパー・カーテン | トイレットペーパー・ティッシュペーパー | |

| 食品 | ペットボトル3ケース・ビール1ケース・ワイン5本 | ペットボトル3ケース・ビール1ケース・ワイン5本 | |

| 電気製品 | 空気清浄機のフィルター | ||

| カー用品 | ナビゲーター | ||

| オフィス用品 | キーボード | パソコンモニター | |

| ペット商品 | キャットフード・猫の砂・猫タワー | キャットフード・猫の砂 |

買ったものはマーカーで線を引いていき、満足度などを記していきます。

どんなメーカーなのか? いくつ買うか? などできる限り細かく書くのがよいです。

「これ、買ってみたけど、案外要らない…」

「別商品でもっといいものあったな…」

いろいろな感想が湧いてくると思います。安いお金で質のいいものを選べる買い物上手になりましょう。

他人にお金を管理してもらうことで金銭感覚を養える

お金の管理を近くにいる人にしてもらうことができないか? を一度考えてみましょう。

いつのまにかお金がなくなっている…という方は、他人のお金の管理を知ると、「こんなふうに無駄な出費を抑えることができるんだ!」と驚くことが、けっこうあります。

ずっとじゃなくてよいです。「1か月程度」でもいいと思います。

家計簿アプリをチェックしてもらうだけでも、かなり効果的です。

妻、夫、彼女、彼氏、親など、相談に乗ってくれる方がいればお願いしてみてください。

「何に使ったか?」をその都度明確にしておき、それを他人と共有することで、無駄遣いが確実に減ります。

定期預金をすることでお金の管理能力をアップできる

浪費対策に最も有効なのが、実は定期預金です。

普通預金と定期預金の違い

| 普通預金 | 定期預金 | |

| 中途解約 | できる | できない(した場合利息がマイナスに) |

| 急な出費の対応 | できる | できない |

| 別の口座への移動 | できる | できない |

| 元本割れの可能性 | ある | ない |

定期預金にすると、自由にお金を引き落せなくなるため、簡単にお金を使えなくなるんです。

定期預金は満期になる前の途中で出金しようとすると、中途解約しなければなりません。

定期預金は最大10年間の満期が可能ですが、1年契約してみることをおすすめします。

1年だけ貯金をする覚悟で取り組んでみましょう!

浪費が激しいという方は、こちらの記事にさらに詳しく対策法が書いてありますので、ぜひ参考にしてみてください。

>>浪費癖が治らない…借金も!これ以上現状悪化させない7つの改善策

30代貯金なし借金ありならば減額をして借金完済をする

お金の管理能力について一通りの知識を得たならば、今度は借金の完済について真剣に考えてみましょう。

現在借金でどうにもならない状況であれば、完済を考えて、この数年のうちに借金問題を解決するのが、ベストな対策です。

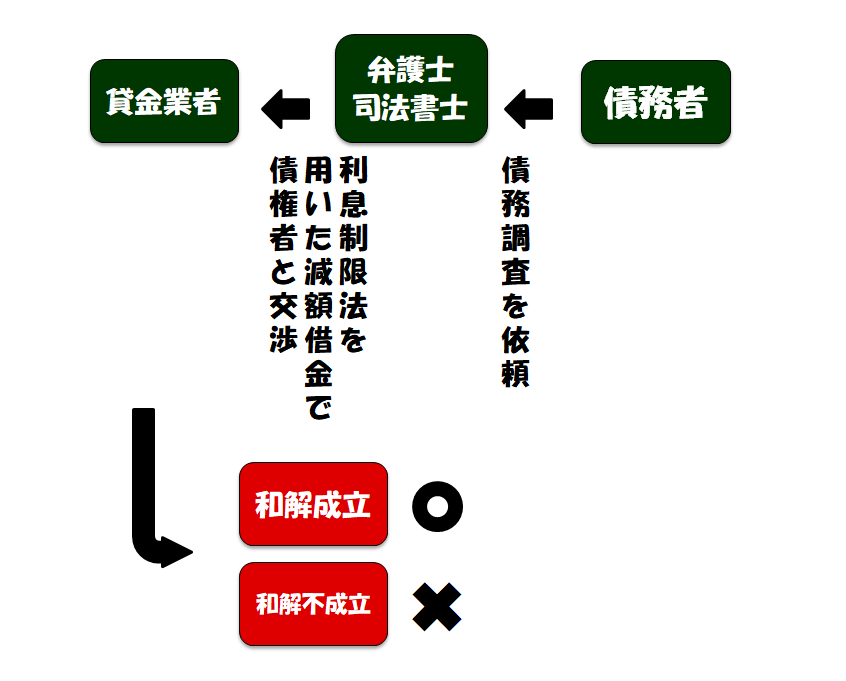

任意整理という債務整理法ならば利息を止めて、借金を返済できるので、新たな借り入れさえしなければ、ここで借金がもうこれ以上膨れあがることをストップさせることができます。

国が合法的に債務者を救済してくれるようになっています。借金がどうにもならない方は、専門家に一度相談をしてみましょう。

任意整理をするとこうなる

任意整理は年間100万人近い方が行っている、最もポピュラーな債務整理法です。費用も高くなく、手続きも簡単で、決めた期限内の中で借金を完済できます。

債務整理法には3つあるんですが、個人再生と自己破産は弁護士費用が高く、デメリットもけっこう大きいので、利息をストップすることで返済をしていく任意整理をまずは考えてみてください。

3つの債務整理

- 任意整理 利息をカットした借金を3~5年で分割返済する

- 個人再生 大幅に利息をカットして、裁判所手続きをする

- 自己破産 借金額をゼロにする

弁護士にお願いして2日から1週間で取り立ては止まり、利息がストップします。

即日に取り立てを止めてもらいたい場合は、弁護士側に「債権者に任意整理依頼をしたことを伝えてほしい」と申し出てください。受任通知が届くまでに若干のタイムラグが発生するためです。

弁護士とは一度面会する必要があります。(法律で定められています。)遠方の方は出向いてくれます。オンラインでの面会でも、OKです。

弁護士に依頼をしてしまえば、債権者と会ったり、電話で話をしたりする必要はまったくありません。すべて弁護士がやってくれます。

実際に返済がはじまるまでに、3か月から半年くらいかかるので、そのあいだに返済するお金を貯めておくことができます。そのとき利息はもう止まっているので、お金の問題に余裕が生まれます。

任意整理を行うことで得られる大きな2つのメリット

- 弁護士に依頼をした時点で、今後支払うべき利息がゼロになる

- 任意整理をすることで、信用情報機関に事故情報が掲載される。それが理由で、その後5年程度借り入れができなくなる。そのことで借金癖が改められる

任意整理をすることで得られる大きなメリットは、2つあります。

任意整理をはじめても実際の返済がはじまるまでに数か月あるので、本格的な返済がはじまるまでのその期間に返済額を貯めておくことができるんです。

あと、これまでだらだらと借金生活を送って、お金に苦労をしてきた方は、任意整理をすると、5年程度は借り入れができなくなりますから、強制的に借金癖を改めることも可能になってきます。

任意整理をすることで発生するデメリットもありますが、対策をすることで補うことが可能です。

任意整理のデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理をすると、信用情報機関(いわゆるブラックリスト)に名前と事故情報が記載されます。信用情報機関から名前が消えるまでは5年程度かかります。

そのあいだは借り入れができませんし、ローンが組めません。

デメリットで重要な問題点としては、クレジットカードの使用に制限がかかることがあるわけですが、デビットカードを用いることで対応できます。

クレジットカード自体も裏技を用いれば、実は使用が可能なケースもあります。次の方法で作ってください!

任意整理のときのレジットカードの作り方

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

審査が甘いところでクレジットカードを作ることを検討しましょう。

流通系は比較的甘いです。「セディナカード」などがよいです。

消費者金融のカードは作りやすいですが、やめておきましょう!

クレジットカードの審査難易度

【低い】 < 【高い】

消費者金融系 < 流通系 < 交通系 < 信販系 < 銀行系

また、任整理をすると、ローンを組むことが難しくなるわけですが、借金をしていてもローンの審査は難しいわけで、これはほとんどデメリットと呼ぶことはできません。

30代ならいいかもしれませんが、40代となると、住宅ローンの審査に通りにくくなります。まだ今の若いうちに、絶対に借金は解決しておいたほうがいいです。

任意整理のデメリットとその対策については、こちらに詳しく解説があります。

>>任意整理と信用情報機関掲載、そのデメリットと対策について

任意整理をしたときの具体例

ぼくは借金総額が350万円ありました。

5年で借金が完済できました。

Sさん・32才男性

借金総額 350万円 借り入れ業者数 3社

| 債務整理法 | 任意整理 |

| 職業 | 自営業 |

| 借金理由 | 事業の失敗、遊興費 |

| 借金総額 | 350万円 |

| 最低弁財額 | 288万円 |

| 毎月の返済額 | 4万8千円 |

| 期間 | 5年 |

Sさんの任意整理前の状況

事業に失敗したSさんは、借金繰りに奔走をし、さらに生活費にも困窮するようになった。そして少しずつクレジットカードでキャッシングをするようになった。最初に借りた10万円が、利息分も含めて、2年後には200万円近く、3年後には350万円に膨らんだ。

毎月借り入れをしていた3社に、最初の1年は無理のない返済をしていたが、借金生活2年目から利息を支払いつづけることが、だんだと困難になった。そしてまた別の業者から借り入れをする自転車操業に…。

利息計算法を用い、引き直し計算をしたところ、借金が大きく減額されて、350万円の借金額が288万円になることがわかった。

Sさんの債務整理後の状況

Sさんは任意整理をはじめる。その月から、利息額は0円。

毎月4万8千円ずつ業者に返済をしていき、5年かけて借金生活から解放された。

多額の債務であっても完済できた理由は、利息がカットされたことと、思いのほか借金が大幅に減額されたことです。

借金減額について、これまで一度も弁護士に訊ねたことがない人は、この機会に、ぜひ相談をしてみてください。

ひとりで戦うのに疲れた方は、味方になってくれる専門家を頼ってみましょう。

1分ほどで自動返信メールが届きます。(通常は5,000円ほどかかるところが、何度相談しても無料です。)

◆ 相談をする際は、電話での対応になります。無料相談であっても、第三者に内容が漏れることは絶対にありません。

二度と借金しないために必要なのは未来を考えること

現在30代であるということは、これまでよりもこれからの未来のほうが長い、ということになります。

つまりこれからのあなたの人生は可能性が広がっているわけで、現在借金に圧迫されているということは、その可能性を閉ざす方向に向かっていることと同じです。

未来を拓くためには、借金を完済しないと、無理です。

以下の事柄に注意して生活を送ってみてください。

借金から立ち直るための5つの取り組み

- 簡単にお金を使える状況に身を置かない

- 簡単にお金を借りられる状況に身を置かない

- 「収入」と「支出」のバランスを日頃から考える

- 浪費についての対策をする

- 借金完済のための具体的な未来を考える

借金をしていると、どんどん視野が狭くなっていくので、「具体的な未来なんか考える状況にない…」という方もいらっしゃるかもしれません。

できる限り、お金について可視化してみてください。

「たぶんこのときに借金が増えたんだな」

「こんな浪費をしているならば、単にお金の無駄遣いだな」

お金って、意外とコントロールができていくものなんです。

そうすると、だんだんと借金の対策についても、現実的な取り組みができていくようになります。

借金問題は一人で苦しみつづけることはありません。経験的にわかるのは、自分が間違っているわけじゃなく、借金がどこかで自分をおかしくさせてしまったんです。

現状を打破できれば、自分がなりたい未来を、必ず築くことができます!