借金まみれで生活できない方のための7つの対策

借金が増えて生活が苦しい方は、以下の7つの対策を行ってください。

返済を楽にする7つの対策

- 借金額と使用意図を把握して、現在の借金事情を見直す

- 返済を効率的にする 金利の高い業者から返済・毎月一定額の返済・繰り上げ返済

- 家計簿をつけ、収支表を作成する

- 支出を減らす工夫をする

- 収入を増やす工夫をする 財産を手放す・資格取得・転職・副職・家族に相談

- 借金を減額して返済する

- 国や自治体に援助を求める 生活保護・生活困窮者自立支援制度

現在の過酷な状況になっているその原因をはっきりさせることが、まずは大事です。

事実を把握すると、具体的な対策を施すことができます。

正確な借金事情を知り、支出表を作成し、「具体的にどんな返済計画を立てたならば、借金を返済していくことができるのか?」 それを知って、借金返済に関して効率化をはかります。

また、そのために、支出を抑え、収入を増やす工夫をして、返済額を捻出します。

自力での返済が困難な方は、債務整理で解決しましょう。

債務整理は国が債務者を救うために作った救済制度で、借金を大幅に減額して、返済していくことが可能になります。

支援制度の利用についてもぜひ検討していきましょう。

以下で、具体的なお話をしていきます!

借金額と使用意図を把握して、現在の借金事情を見直す point 1

ご自身の現在の借金状況を正確に把握しましょう。以下のことを書き出してみてください。

返済プランでチェックしておくべき6つの項目

- 金融機関名 (お金を借りている金融機関)

- 金額 (金融機関ごとにいくら借りているか?)

- 返済日と返済額 (毎月の返済日と支払い額)

- 給料 (毎月の決まっている収入)

- 出費 (毎月の決まっている出費、家賃・公共料金など)

- 借金の使用目的

このとき最も大事なのは、借金がなにに使わているものであるのか? お金の使用目的について明確にすることです。

お金を何に使っているのかよくわからない、という方は、お金の使い道について、できる限り具体的に書き出してみてください。

浪費の場合が多いと思いますので、その中でもっとも支出が多いものはなにか? と探っていくと、借金原因もわかっていきます。

返済を効率的にする3つの対策 金利の高い業者から返済・毎月一定額を返済・繰り上げ返済 point 2

返済を効率的なものにするには、次の3つの対策をしましょう。

借金返済を効率化する3つのポイント

- 金利の高い業者から返していく

- 毎月一定額を返していく

- 繰り上げ返済をする

とにかく金利の高い業者から優先して返済をしていきましょう。

そうすることで、結果的に全体の借金総額を安く済ませることができます。

返済額は毎月一定の額を決めておいてください。

返済額に浮き沈みがあると、借入額がいったんは減っても、後に増えたりして、結局いつまでたっても借金が完済できない状態がつづくケースが多いです。

また収入に余裕があった場合(ボーナス月など)は、繰り上げ返済をしましょう。

繰り上げ返済とは毎月の返済額とはべつに支払う返済のことです。

できれば、もっとも借入金が多い業者に一括完済ができればよいわけですが、高い金利の業者を優先して、できるだけの額を返済することができれば、今後の毎月支払う返済額を少なくすることができますし、返済期間も短縮することができます。

家計簿をつけ、収支表を作成する point 3

1か月の収支表を作成してみましょう。最初はざっくりしたもので、OKです。

Aさんの例 一か月の収支表

| 給料 25万円 | 家賃 75,000円 |

| 食費 23,000円 | |

| 遊興費 30,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 3,000円 | |

| 医療費 6,000円 | |

| 交通費 15,000円 | |

| 洋服代 16,000円 | |

| 雑費 10,000円 | |

| 借金返済額 50,000円 | |

| 合計 250,000円 |

家計簿はスマホの無料アプリを使えば面倒が省けます。(マネーフォワードがおすすめです!)

銀行のキャッシュカードとクレジットカードを紐づけることができるので、支出収入のすべてを自動的に算出できます。

最初は支出の項目をチェックする程度で、管理は大丈夫です。

お金を可視化すると、「こういうところにこんなにお金がかかっているんだ」とか、「ここは無駄としか思えない」などと、いろんなことが浮かんでくるはずです。

支出を減らす工夫をする point 4

支出を減らして、返済額を捻出する工夫をしましょう。以下の3つを行ってください。

支出を減らす3つの具体策

- 固定費を削る

- 買い物リストを作って、買うものに優先順位をつける

- 生活習慣を改善して、浪費を減らす

固定費を削ると、無駄な出費を一瞬で抑えることができます。

支出には「固定費」と「変動費」があります。家賃や光熱費など、生活維持にかかる支出を固定費といい、食費や遊興費などの毎月変動する支出のことを変動費といいます。

「固定費」のほうは一度削ってしまえば、以降ずっと節約が可能になるので、ぜひ取り組んでみてください。

固定費

- 家賃

- 通信費・携帯料金

- 保険

- 電気・ガス料金

- 水道料金

- 交通費

たとえば、大手キャリアの携帯電話からサブブランドや格安SIMに変えれば、毎月数千円は安くすることができます。

保険はこの先余裕ができたら、また入りなおすことにして、とりあえず解約をすれば「解約返戻金」がもらえます。

電気ガス料金も安いところへ乗り換えましょう。各会社で、どれくらいの削減になるか? を自動シミュレーションできます。

買うものに関しては、あらかじめリストアップしておくのが、コツです。

買うべきリストを作っておくと、それが本当に欲しいものなのかを客観視することができ、買うものに優先順位がつくと、衝動買いが少なくなり、浪費が減ります。

買うものの優先順位

- 今すぐ必要

- そのうち必要

- あれば便利

15の節約テクニック

- 銀行のATMを利用する

- 国債を買う

- クレジットカードではなくデビットカードを使う

- 定期購入の停止

- 飲み会を断る

- スーパーマーケットを利用する

- 外での飲料を控える

- 嗜好品をやめる

- お弁当を作る

- 自炊メニューを増やす

- 毎日買い物に行かない

- 主電源を抜いておく

- 薬は処方箋をもらう

- スポーツジムに入会する

- 節約ブログをつける

1つ2つピックアップして実践してみましょう。

無理そうだな、と思ったら、ほかのものにトライすれば、OKです!

節約に関しては、こちらの記事がさらに詳しいです!>>借金返済しながら節約生活!劇的にお金の問題が解消する4つの秘策

収入を増やす工夫をする 財産を手放す・資格取得・転職・副職・家族に相談 point 5

収入を増やす方法

- 財産を手放す

- 資格を取得してキャリアップをはかる

- 転職をする

- 副職をする

- 家族に相談をする

財産を手放す

着ることがなくなったブランドの洋服、時計などがあったら質屋でお金に変えましょう。

不用品をネットオークションで売るのも、手です。「こんなもの売れないだろうな…」というものが、意外に需要があったりします。

メルカリを使っていない方は、ぜひ利用しましょう。簡単に不用品を売り、お金に換えることができます。

資格を取る

会社内での昇給アップをはかりましょう。

自分が働いている職種において有利となる資格をとれないか? を検討してみましょう。その分お給料が上乗せされるケースがあります。

転職

あまりに収入が低い仕事に就労している場合は、思い切って転職を考えてみてください。

キャリアアップに繋がらなさそうな職場であるなら、5年後、10年後も現在と同じままの生活です。

いきなり転職先を検討するのは難しい、と思いますので、最初は、気持ちを持つ、だけでも、OKです。自分がどういう仕事に向いているのか? 現在何が需要があるのか? を模索してみましょう。

転職を失敗しないためにも、最初は適性判断に時間を費やすのがよいので、焦らず仕事は探すべきです。

転職エージェントなどに登録をして、仕事について考える時間を少しだけ持ってみてください。

副職

お給料だけではどうしても生活が苦しい、という方は、副職を実践しましょう。

副職に関しては、専門的な知識がない、時間がない、と思いがちですが、隙間時間で誰にでもできる仕事はけっこうあります。

おすすめの副業10

- プライベートレッスン (タイムチケット)

- 写真販売

- webライター

- 代行業

- 宅配ドライバー (Uber Eats)

- 治験

- ネットオークション

- 覆面モニター

- 土日のみのバイト

- ネオモバイル (ポイント投資)

会社で副業が禁止されている、という方は、月1万円から2万円を得る働き方を考えてみてください。

年間の収入が20万円以下であるならば、確定申告が不要ですので、会社にバレることはありません。月1万円程度であれば、どんな方でも間違いなく副職での収入は得られます。

ぜひトライしてみましょう!

家族に頼る

借金まみれで現状がどうにもならない…という方は、ご家族に頼ることができないか? を一度考えてみてください。

ご家族からお金を借りることができれば、利子がつかないため、結果的に業者から借りるよりも借金総額は安く済みます。

あくまでお金は借りるという名目で無心してみてください。

相談する際には、借金の理由について明確に述べるのが、コツです。借金は仕方がなかったものであり、それには明らかな理由がある、という前提で、借金についてはお話をするのがよいです。

どんなふうに家族に相談をしたらよいか? についてはこちらの記事が参考になります。>>借金を親に話す!失敗しないために必要な考え方と実践法

親へのお金の無心はかなりデリケートになるものなので、慎重を期すためにも必ず読んでください。

借金を減額して返済する point 6

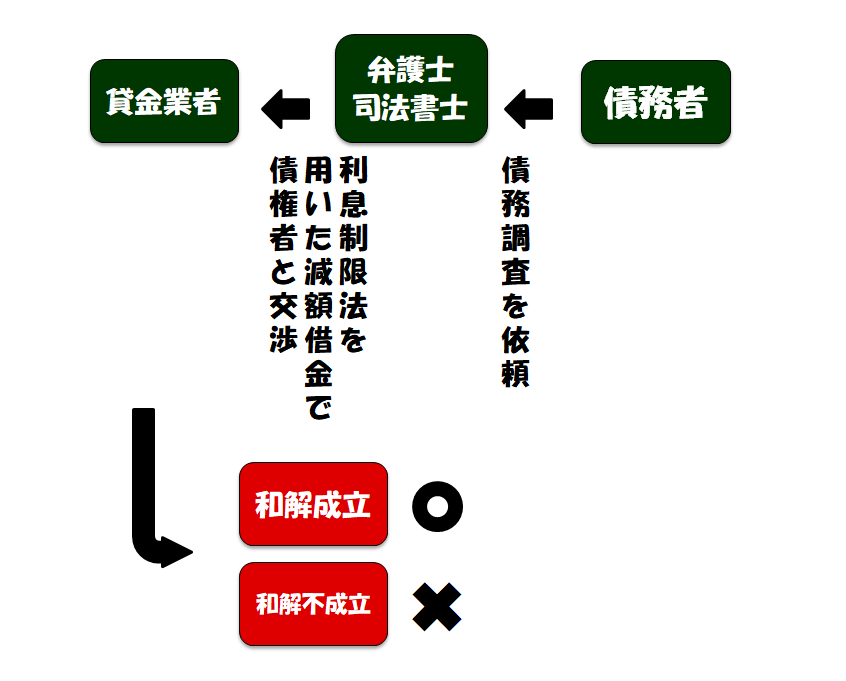

3つの債務整理

- 任意整理 弁護士を通して、債権者と減額交渉をしてもらう

- 個人再生 裁判所を通して、借金を減額してもらう

- 自己破産 裁判所を通して、借金を免除してもらう

返済が滞って借金で苦しんでいる方は、債務整理で借金問題を解決することを考えてみてください。

3つの債務整理法があり、借金が大きくなりすぎてまったく返済能力がない、という方は、返済額がゼロになる自己破産を検討することになりますが、借金を減額できれば返済はなんとかできそうだ、という方は、まず任意整理を検討してみるのがよいです。

任意整理をすると、完済までの今後の利息を全額カットすることができます。

返済が困難になっている最大の原因は利息なので、このお金をまるごとなくしてしまえれば、行き詰っている借金は完済することができるわけです。

弁護士に依頼をすると、取り立てが2日から1週間程度で止まります。

家族や会社に知られることはありませんし、借金理由も問われません。財産が奪われることもありませんし、旅行や外出に制限がかかったりすることもありません。

弁護士が債権者と和解交渉をして、ほとんどの手続きをやってくれます。

任意整理の特徴

- 内緒で借金返済ができる

- 今後の利息をゼロにできる

- 払い過ぎた利息を減額できる

- 借金理由は問われない

- 借金額の上限はない

- 財産が奪われることはない

- 自分の返済能力に合わせて毎月の返済額や返済期間を設定できる

任意整理を行ってから5年の間に起るデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理をすると、信用情報機関(いわゆるブラックリスト)に名前が掲載されます。

そのことで5年くらい借入ができなくなります。

クレジットカードが使わなくなるわけですが、キャッシング機能がないデビットカードを使って対応をすることにしましょう。任意整理対象でないものであれば、継続してクレジットカードを使うことも可能です。

さらに詳しい内容は、こちらにあります。 >>任意整理と信用情報機関掲載、そのデメリットと対策について

しかし、そもそも借金に追われている現在、借入は難しい状況ですし、外部から強制的に借り入れできない状態になることで、浪費癖や借金癖がある方は抑止効果が期待できます。

任意整理をおすすめする最大の点は、この強制力です。

どうしてもだらだらと借金生活をつづけている方が多いと思うんです。どうやっても借り入れができない状態になると、絶対に借金生活を改めることができます。

任意整理をする大きなメリットは次の2点です。

任意整理を行うことで得られる大きな2つのメリット

- 任意整理をすることで、信用情報機関に事故情報が掲載される。それが理由で、その後5年程度借り入れができなくなる。そのことで借金癖が改められる

- 弁護士に依頼をした時点で、今後支払うべき利息がゼロになる

任意整理をはじめても実際の返済がはじまるまでに、弁護士に依頼をしてから数か月ありますから、本格的な返済が始まるまでのその間に返済額を貯めておく余裕が生まれます。

弁護士に依頼をした時点でその後のリスクは完全に止まりますから、借金完済に集中できるようになるわけです。

任意整理に興味がある方は、ご自身の現在の支払い能力で任意整理が可能かどうか? を検討してみてください。

無料・匿名で診断することができます。

※ プライバシーの安全性を考慮して、相談はお電話になります。また、弁護士には守秘義務があるため、無料相談であっても、第三者に内容が漏れることは決してありません。

国や自治体に援助を求める 生活保護・生活困窮者自立支援制度 point 7

生活保護は悪いイメージを抱いている方が多いのですが、国民の権利として検討してしかるべき制度です。

生活保護にはいくつかの種類があります。受給されている方も理由はさまざまです。

一度自分に見合った生活保護の保障制度をじっくり考えてみる機会を持ってください。

生活保護の種類

- 生活扶助

- 教育扶助

- 住宅扶助

- 医療扶助

- 介護扶助

- 出産扶助

- 失業扶助

- 葬祭扶助

生活保護の相談先

- 市区町村の福祉事務所

- 生活困窮者自立支援の相談窓口

- 民生委員

- 民間の支援団体

個別の支援団体

- 自立相談支援事業

- 住居確保給付金の支給

- 就労準備支援事業

- .認定就労訓練事業

- 家計相談支援事業

- 生活困窮世帯の子どもの学習支援

- 一時生活支援事業

すでに生活保護受給者で借金がある方は、こちらに借金と生活保護についてに詳しい内容があります。 >>生活保護受給者が借金返済をして受給継続する3つの方法

シングルマザーの方は、こちらで支援制度について詳しくお話をしてます。 >>貯金なし借金ありのシングルマザー!窮地に陥っている際の3つの秘策

出産を控えていて借金に苦しんでいる方は、助成金について、どんなふうにして借金を返済しながら出産をしていけばよいか? がこちらに書かれていますので、ぜひ参考にしてみてください! >>借金あり貯金なしで出産する!知らないと損をする助成金と解決策

借金だらけで生活できない環境は借金を完済することで変えることができる

借金で苦しい生活を解決する最善策は、現実的な完済計画をしっかりたてることです。

そのために難しいことをする必要はありません。ちょっとした生活の工夫と、あとは借金を完済するんだ、という確かな意思です。

自力で返済していくことが可能なのかを検討し、難しい場合は弁護士に依頼をして、業者とのあいだに入ってもらって債務整理で完済をしましょう。

返済を楽にする7つの対策

- 借金額と使用意図を把握して、現在の借金事情を見直す

- 返済を効率的にする 金利の高い業者から返済・毎月一定額を返済・繰り上げ返済

- 家計簿をつけ、収支表を作成する

- 支出を減らす工夫をする

- 収入を増やす工夫をする 財産を手放す・資格取得・転職・副職・家族に相談

- 借金を減額して返済する

- 国や自治体に援助を求める 生活保護・生活困窮者自立支援制度

お金に悩んでいることに多くの時間を奪われているのは、非常にもったいないことです。

それは人生の有益な時間を失っていることと同じです。

借金問題の解決なくして、この先の人生を変えることはできません。早くに動きださないと、とにかく人生の損です!