この5つをやれば、必ず返済は楽になります。

劇的に改善させるという大雑把なやり方じゃなく、1つ1つ丁寧に対処するほうが、結果的に効率がよいです。

サラリーマンの借金返済は「収入増加」「効率的な返済」「借金理由を明確にして対策」「親に相談」「債務整理」の5つで対処する

借金返済の困難をなくすためには、収入を増やす工夫をして、借金理由をできる限り明確にして具体的な改善策を施し、効率的な返済の試みをすることが、大事です。

具体的には、次の5つの対策をやってみましょう。

サラリーマンの借金返済 5つの具体策

- 収入を増やす

- 効率的な返済

- 借金理由を明確にして具体的対処

- 親に相談

- 債務整理

最初はざっくりとした収支表で、OKです。

ふだんどのくらいのお金をご自身が使っているのかわからない方も多いと思いますので、自分が見てわかりやすい範囲で、作成しましょう。とにかく作ってみることが、大事です。

以下の項目について、書き出してみて、収支表作成の判断材料としてください。

自分の借金事情

- 借金額が収入の1/3を超えている

- 3社以上から借り入れをしている

- 借金返済のための新たな借り入れ経験がある

- 収入増加が見込めそうもない

- 誰にも相談ができない

- すでに大手消費者金融からは借り入れができなく、中小消費者金融から借り入れをしている

- 返済を滞納している、取り立てされている

借金額の詳細

- 借り入れしている金融機関とそれぞれの借金額

- 毎月支払うべき予定になっている返済額

- 実際に今支払っている毎月の返済額

収支表ができあがったら、ざっと眺めてみましょう。

Aさんの例 現在の借り入れ状況と返済予定額

| 借入社名 | 借入総額 | 毎月の返済予定額 |

| A社 | 60万円 | 〇万円 |

| B社 | 40万円 | 〇万円 |

| C社 | 20万円 | 〇万円 |

| 合計3社 | 合計借金総額 120万円 | 合計した毎月の返済額 〇万円 |

Aさんの例 一か月の収支表

| 給料 25万円 | 家賃 75,000円 |

| 食費 23,000円 | |

| 遊興費 30,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 3,000円 | |

| 医療費 6,000円 | |

| 交通費 15,000円 | |

| 洋服代 16,000円 | |

| 雑費 10,000円 | |

| 借金返済額 50,000円 | |

| 合計 250,000円 |

注目すべきは、「返済」の目標額の具体的な数字です。

たとえば、「実際にかかる毎月の返済額は6万5千円なので、あと毎月1万5千円の収入を増やせば返済が可能になるなあ~」などと判断していきます。

予定返済額を考える際の注意点としては、ボーナスは予定返済額として含まないことです。なぜならボーナスを宛にしていても、それが確実に返済にあてられるとは限らないからです。

この先、病気になるかもしれません。会社の業績悪化によって支給が停止するかもしれません。人生なにが起こるかわかりません。想定外の事態も考慮して、返済は考えておく必要があるんです。

ご自身のふだんの収支と返済事情を把握したら、次は返済に充てるお金を捻出していきましょう!

収入を増やす 【対策1】

固定費を削って、次に変動費を削る

コストカットする際のいちばんのポイントは、「固定費」を削ることです。

固定費

- 家賃

- 通信費・携帯料金

- 電気・ガス料金

- 水道料金

- 交通費

固定費とは、家賃や駐車場代や光熱費など、生活を維持するためにかかるお金です。

固定費は毎月支払いの額が決まっているので、一度削ってしまえば、もう節約しなくてもよいので、もっとも楽な節約です。

たとえば、通信費に1万円以上使っているのであれば、スマホを格安SIMに変えることで、毎月その半分以上の数千円程度の黒字が、これからはずっとつづくことになります。

終身保険などは解約返戻金(かいやくへんれいきん)が割高なので、思い切って保険の解約を考えてみるのも、ひとつの案です。

もっとも効果的な固定費削減は、家賃です。返済額を捻出するのが極めて厳しい、という方は、思い切って家賃の安いところへ引っ越しをすることを考えてみましょう。

見直すべき代表的な固定費

- 通信費

- 保険料

- 自動車

「固定費」を削ったあとは、「変動費」のほうも検討していきましょう。節約できそうな箇所を探してみると、けっこう出てきます。

おすすめは以下のようなものです。

15の節約テクニック

- 銀行のATMを利用する

- 国債を買う

- クレジットカードではなくデビットカードを使う

- 定期購入の停止

- 飲み会を断る

- スーパーマーケットを利用する

- 外での飲料を控える

- 嗜好品をやめる

- お弁当を作る

- 自炊メニューを増やす

- 毎日買い物に行かない

- 主電源を抜いておく

- 薬は処方箋をもらう

- スポーツジムに入会する

- 節約ブログをつける

定期購読しているものが複数あれば、1つのほうをやめましょう。コンビニは毎日行く必要はありません。できる限りまとめ買いをしたり、買うものについては前もってリストを作っておいたりすると、効率的です。

3回に1回は飲み会は断りましょう。これまでの習慣や行動を変化すると、かなりの額は浮かせることができます。

ストレスを溜めない程度に節約はするのが、コツです! また自己満足的な節約はやめましょう。たとえば、暑いのにクーラーをつけないとか、できるだけガスを使わないとか、そういう類のものはかえってストレスをためこんで、別の出費につながってしまうことが多いです。

節約に関しては、こちらの記事が参考になります。

サラリーマンにおすすめ副業 10選

新たな収入源の確保を一度検討してみましょう。意外と隙間時間で稼げるものがあります。

おすすめの副業10

- プライベートレッスン (タイムチケット)

- 写真販売

- webライター

- 代行業

- 宅配ドライバー (Uber Eats)

- 治験

- ネットオークション

- 覆面モニター

- 土日のみのバイト

- ネオモバイル (ポイント投資)

副業というと、「専門的な知識を必要とする」「時間がない」などと思いがちですが、月に1万円や2万円程度なら、忙しいサラリーマンの方でも、わりと稼ぐことは可能です。月に2万円副収入があれば、返済はかなり楽になるはずです。

借金を抱えている方は、まずは月に1万円でもいいので稼いでみることです。

ネットオークション(メルカリ、ペイペイフリマ、ラクマ、ヤフオク)、フリーマーケットで要らなくなったものを売ってみると、案外と幅広くニーズがあり、こんなものが…というものも、けっこう売れたりします。コツは必ず写真を綺麗にとってアップして、丁寧に文章を書くことです。

おすすめのネットオークション

- メルカリ

- ヤフーオークション

- ラクマ

- ペイペイフリマ

- ジモティ

お金を作りだす喜びを知ると、お金に対する考え方が変わってきます。そうすると、借金についての考え方も変わってくるものがあります。お金を借りて使うよりも、お金を稼ぐことのほうが楽しくなってくるんです。

すると、お金周りも自然とよくなっていきます。

効率のよい返済をする 【対策2】

借金返済の3つの注意点

- 利息の高い業者から返していく

- 毎月一定額を返していく

- 新たな借り入れはしない

利息の高い業者から返済していってください。借金総額を安く済ませることができます。

また、借金返済を完済させる心得として、毎月決まった一定の額を返済していくことが大事です。

なぜなら、「今月は余裕があったから…」と返済額を増やしたり、翌月は返済額を少なくしたりを繰り返していると、だらだらと借金額は増えていき、結局、返済額が増減すると、借入額もまた増減していきがちになるからです。

借金返済において重要なのは、明確な完済の目途をつけることです。完済を目指したら、新たな借り入れは絶対にやめることを決意しましょう。

もしどうしても急なお金が必要になった際は、新たに完済計画を最初から立て直すのがよいです。

借金理由を明らかにして具体的な改善策を施す 【対策3】

借金に理由がある場合は、それを突き詰めて具体的な対処をする

借金がギャンブルや海外旅行など、なにかはっきりした理由があった場合、それへの具体的な改善策を施していけば、困難になった返済の問題が解決に向かう場合があります。

収拾がつかなくなっている問題は、悩みが拡大化していることが理由なので、なにが原因なのか? を一つ一つはっきりさせていくことで、対策ができていくんです。

たとえば、旅行で借金をしているのであれば、年に二回の旅行は一回にするとか、海外に行っていたのを、国内でもっといいところを探してみる、などの対策を考えていきましょう。

どうしても生活の浪費が借金の原因であり、具体的な原因が見いだせず、対処ができない場合は、この記事の最後でお話をしている債務整理で借金を完済するのがよいです。

債務整理がよいのは、その後5年ほどどこの業者からも借り入れができなくなるので、それが理由で強制的に借金癖の生活習慣に終止符を打つことができるようになります。

借金の理由

- ギャンブル

- 買い物

- 結婚式費用

- 引っ越し費用

- 奨学金

- 住宅ローン

- 車のローン

学生時代からの奨学金の借金返済に追われている方は、「返還期限猶予制度」を利用しましょう。最長で10年間返済が免除されます。

「減額返済制度」を利用すれば、月々の返済額を1/2や1/3にして返済していくこともできます。どちらも経済的な理由があれば申請可能なので、検討してみてください。

どうしようもない借金の理由

- 奨学金

- 住宅ローン・マイカーローン

住宅ローンや車のローンでの返済が苦しい場合は、債務整理の中の1つである「個人再生」によって借金は解決するのがよいです。

個人再生をすれば、住宅ローンや車のローンの支払いを一時的にストップして、借金の返済に集中することができます。(個人再生については、下でさらにお話しています。)

借金に明確な理由がない場合は理由を見出す

借金の理由

- 借金癖がある

- お金の管理が上手くできていない

- 浪費癖がある

- ストレスがある

- 生活が苦しい

「お金をなにに使っているのかわからない…」という方は、お金を無意識に使ってしまっている理由が、実はあるはずなんです。

どうしても原因が見つからない方は、次のようなお金の管理をできる限りやってみてください。

ついついキャッシングをしてしまう方はデビットカードを使用する

キャッシングが習慣になってしまっている方は、普段使用しているクレジットカードをデビットカードに切り替えましょう。デビットカードはキャッシング機能がないので、借金癖を改善できます。

お金の扱いがずさんな方は第三者にお小遣いは管理してもらう

お金の管理が上手くできない人は、第三者に管理してもらうのが、有効な手です。たとえば、実家暮らしであれば親に、奥さんがいらっしゃる方は奥さんに、「お金の管理」をやってもらえないか? を相談してみましょう。

他人に金銭の管理をしてもらうと、自分の金銭感覚が客観視できます。そうすると、そのうち自分でもお金の管理ができるようになります。

お金に無頓着な人は一人暮らしの方も多いと思います。他人のお金の使い方を一度学んでみるのもがよいと思います。「どんなものにいくらくらいお金を使っている?」と友達に聞いてみてください。「自分は使いすぎてるんだな…」などと思い当たる部分も出てくるはずです。

一人暮らしをしていて借金に困っている方は、こちらの記事をぜひごらんください。

無駄な出費が多い方は新しい趣味をはじめてみる

いつのまにかお金がなくなっている…という方は、日々の生活が情報過多になっていて、浪費癖になっている可能性が考えられます。

生活環境を改めるには、新しい趣味をはじめるとよいです。

少し続けられそうかな…と思ったら、1か月、2か月と継続していきましょう。

1つの物事に集中すると、無駄なものにかけている時間とお金が減っていきます。趣味に没頭していると、間違いなく無駄な支出が減ります。

浪費癖のある方へおすすめの趣味

- スポーツジム

- ダンス (社交ダンス、フラダンス、タンゴ)

- 楽器

- 料理教室

ストレスで浪費してしまっている方はストレス解消をする

ストレスが溜まって、ついものを買ってしまう…という方は、ストレス発散法を考えてみましょう。「ストレスが溜まっているかも?」と思う方は、以下の対策をやってみてください。

ストレス発散法

- 「パーソナルスペースを見つける」 お気に入りの場所を探してそこでひとりでゆっくりする

- 「適度な運動をする」 ウォーキングがもっともはじめやすく持続しやすい

- 「効果的な睡眠をとる」 寝具を新しいものにする、アロマに凝る

- 「音楽を聴いて、瞑想する時間を持つ」 騒がしい外界をシャットアウトする

もっとも手っ取り早く、お金のかからないストレス発散法は、ひとりの時間を持つことです。家に帰ると家族がいて、自分の居場所がない、という方は、カフェや図書館などを利用しましょう。

「ここは自分だけの居場所」という空間を大事にして、自由を満喫するのはとても精神的によいです。お金では得られない精神的ゆとりももたらされます。

親に相談をする 【対策4】

ご家族からお金を借りることができれば、金利がつきません。同じ借金でも返済総額を安くすませることができます。

事情については、細かいことまで根掘り葉掘り説明する必要はありませんので、一度ご家族に借金についてお話すること考えてみましょう。お金は必ず返すという名目で話し合いの場を持ってみてください。

ご家族に話をする際には、借金の理由や、現在の状況、そして完済の目途をしっかりつけてから、臨むことが大事です。また、親の信頼を得ることに重点を置く姿勢も必要です。

親は子供の借金を自分の負債だと思うので、「それは自分の問題である」という認識をしっかりと持っておきましょう。

親にどんなふうに話をしたらよいか? についてはこちらの記事が参考になります。

債務整理をする 【対策5】

債務整理は3つあります。自分の事情に合わせた債務整理法を検討してみるとよいです。

3つの債務整理

- 任意整理 弁護士を通して、債権者と減額交渉をしてもらう

- 個人再生 裁判所を通して、借金を減額してもらう

- 自己破産 裁判所を通して、借金を免除してもらう

借金を減額して返済をする 【任意整理】

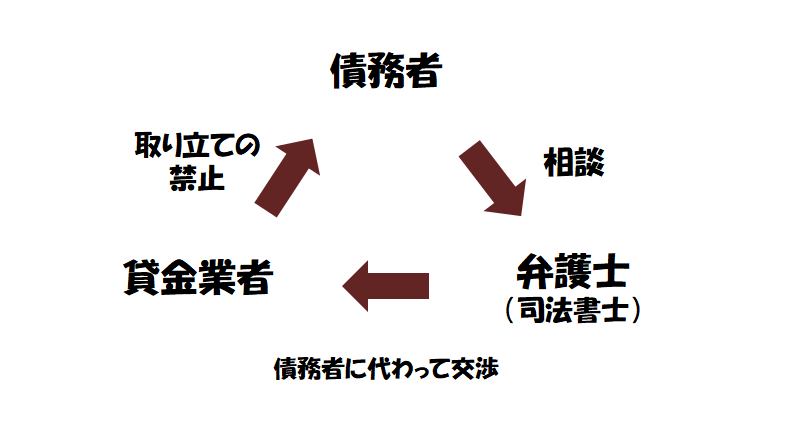

借金返済で悩んでいる方は、国による借金救済制度を利用することを考えてみましょう。たとえば、債務整理の1つである任意整理をすると、今後の利息を完全にゼロにしてくれます。

遅延損害金が発生していればそのお金を減額してくれますし、利息を多く払っている場合は過払い金として、戻ってくる場合もあります。債務者の支払い能力に合わせた分割払いに対応してくれるので、返済が滞ったり、額が膨らんでいったりすることはありません。

自分の支払い能力に合わせた形で、およそ3~5年をかけて、完済を目指す返済をしていくことになります。

任意整理の仕組み

任意整理をすれば、取り立ては2日から1週間で止まります。すぐに取り立てを止めてもらいたい場合は、弁護士にそう伝えれば、可能です。任意整理をしていることが、家族や会社に知られることはありません。借金理由も問われません。財産が没収されるようなこともありません。

弁護士とは一度面談をすれば、あとは弁護士が債権者と交渉をしてくれ、手続きのすべてをやってくれます。とにかく会社や同僚にもばれる心配はないため、借金返済に困っているサラリーマンにはとても利便性が高いです。

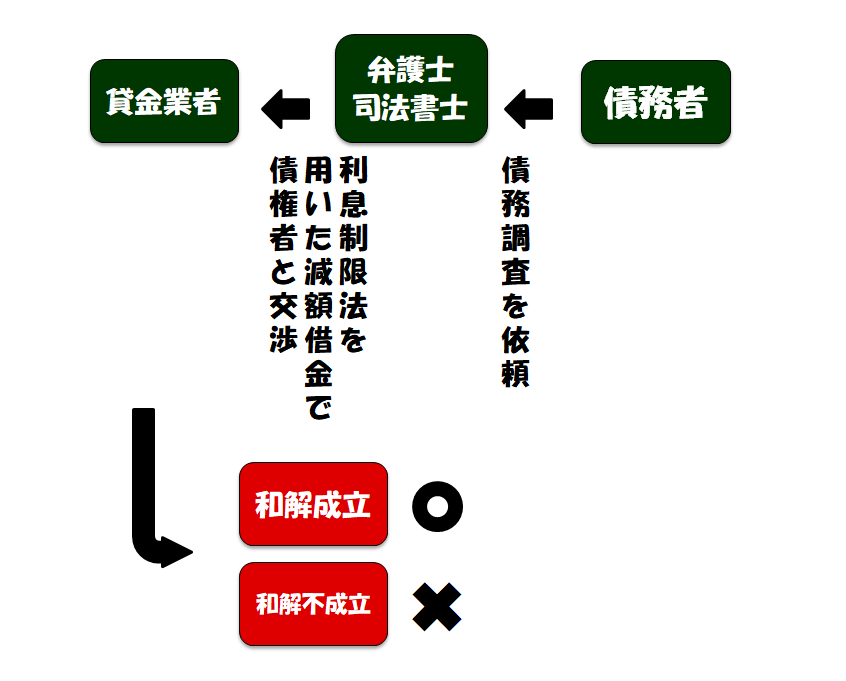

任意整理の流れ

費用に関してはこちらに詳しくあります。分割払いにも法律事務所は対応をしていますので、借金を完済したい、でも現状では返済が難しい…という方は、ぜひ検討してみましょう。

ご自身の借金がいくらくらい減額されるのか? 借金減額診断をしてみてください。

借金に強く、とても親身になってくれる弁護士です。相談は何度でも無料です。疑問に思っていることを聞いてみてください。

プライバシーを配慮して、弁護士との相談はお電話になります。

住宅ローンをストップさせて、借金を返済する 【個人再生】

住宅ローンや車のローンがある方は個人再生法を用いると、住宅ローンや車のローンを完済までストップして返済することができます。

個人再生は大幅な借金減額が可能になるので、借金額が大きい人にも検討がおすすめな債務整理法です。ただし、裁判所を通すために、費用が割高であり、必要書類も多く、再生案の認可が下りないケースがあったりします。

個人再生のメリット

- 住宅ローン・車のローンをストップさせて返済に集中できる

- 任意整理よりも借金が大幅に減額される

- 借金理由を問われない

- 停止される資格がない

- 小規模個人再生手続きが失敗した場合に、給与所得者等再生手続を申立することができる

- 官報に記載されない (ブラックリストには掲載される 5-10年ほど)

- 給与所得者等再生手続においては、必ずしもすべての債権者の同意を必要とはしない (小規模個人再生では債務額の多くを占める債権者のみ同意が必要になる)

利息をストップさせられれば返済は可能、という方は、まずは任意整理での返済を検討するのがよいです。もし、それでも難しいという場合は、個人再生を検討してみましょう。

個人再生を検討されたい方は、詳しい内容がこちらにあります。

借金額をゼロにして、借金を返済する 【自己破産】

まったく支払い能力がない…という方は、自己破産を検討してみましょう。

自己破産は社会的に悪いイメージがありますが、デメリットをしっかりと知って、その対策を施しておけば、実は不自由さはそれほどありません。

借金が全額免除されることに比べれば、デメリットはほとんどないものに等しいです。

自己破産後に債務者が課せられる事柄

- クレジットカードが使えなくなる

- 借入ができなくなる

- 住宅や車のローンが組めなくなる

- 一定の職業に就けなくなる

- 保証人になれなくなる

- 信用情報機関に載る

- 官報に載る

- 99万円以上の現金を失う

- 20万円以上の財産はすべて没収される

- 長期の旅行に行けなくなる (裁判所から免責されるまでの3か月くらいの間)

自己破産は信用情報に債務整理をした個人情報が掲載される期間が、任意整理などに比べると、倍くらい長いです。任意整理ですと、5年くらいですが、自己破産ですと、7年~10年くらいです。

つまり、そのくらいの期間はクレジットカードの使用に制限がかかったり、借り入れができなくなったりします。

財産は没収されることになりますが、20万円までの車や預金であれば残せますし、99万円までであれば現金を手元に残すことも可能です。

自己破産をしたから、といって社会的に生活に変化があるか? といえば、そんなことはないので、これ以上借金苦に喘いでいたくない…という方は、できるだけ早くに自己破産をしてしまうほうがよいです。

自己破産についてはこちらに詳しい内容があります。注意点や対策についてもお話していますので、ぜひ借金解決の参考にしてみてください。

相談は何度でも無料ですので、悩んでいることは、とにかく打ち明けて、聞いてみてください。悩んでいる借金問題は、必ず解決できます。

サラリーマンの借金地獄は抜け出すことが可能

サラリーマンの借金限界は年収の3分の1

サラリーマンに限らず債務者の借金限界は、年収の1/3といわれています。

貸し付けには総量規制というものがあって、年収の1/3を超える額を貸すのに一定の制限がかかる仕組みになっています。これは必ずしも法令ではなく、自主規制ではありますが。

総量規制があるということは、単なる債務者保護法令の名目ではなく、業者側から見て、それを超えると債権回収が困難になると判断している、ともいえるので、総量規制値を超えて借り入れをしている方は、身分不相応な借金をしていると一般的にはいえます。

総量規制の値

- 大手消費者金融 年収の1/3

- クレジットカード会社 年収の1/3

- 信販会社 年収の1/3

- 銀行 年収の半分~1/3

- 中小消費者金融 年収の1/3以上でも可あり

実際、年収の1/3以上借り入れをしている債務者の返済は困難に陥っている現状があるので、いったいいくら借金額があるのか? が問題ではなく、自身の年収の3分の1を超えると、サラリーマンの借金は限界だ、といっていいと思います。

会社員で借金があるのはとてももったいないこと

サラリーマンで借金をしているということは、とてももったいないことなので、このことは知っておきましょう。

会社員ほど信頼がある肩書がほかにないことを、ご存じでしょうか?

サラリーマンであれば、住宅ローンや車のローンもほぼ通りますし、銀行からお金を借りることだってできます。しかし借金を抱えていると、その信頼度はゼロです。つまり借金をしている、ということは、サラリーマンの最大の恩恵である社会的信用を棒に振っていることと同じなんです。

これから、結婚、出産、養育、教育、住宅、親の介護、とどんどんお金がかかるイベントが、人生には増えていきます。人生とはお金がどんどん必要になっていく段階を踏むものです。

今お金が必要だから、といって、将来へつけを回していると、どこかで道を踏み外します。返済がきつくなってきた…と思ったとき、すでにデッドラインに来ているので、動きだしてください!

借金解決はこれまでの自分を変えることのできるひとつのチャンスともいえます。返済が困難な方は、ぜひ専門家に相談をしてみましょう!