性格だから治らないのかな? と諦めているかもしれませんが、実はこれはちゃんとした手順を踏んでいけば治せるんです。

お金にだらしない性格を改めるための3つの対策についてお話します! ぼくはこれから話すことを実践して、借金を解決し、お金にだらしない性格も、また改善していくことができました!

使われるべきところにお金を使い、使わなくていいところにお金は使わない意識が大事

お金にだらしない人は、無駄なものにお金を使いすぎています。

お金は本来使われるべきところに使い、不必要なところには使わないようにすると、効率の良い使い方ができます。

お金にだらしない、と思っている方は、無駄な支出が多い、という意識よりも、お金をうまく使えていない、という意識を、強く持ったほうがよいです。

そのために次の3つのことを実践してみましょう!

お金にだらしない人のための3つの実践術

- お金を上手に使うコツを身に着けて習慣化する

- 長期的な人生設計をたててお金の使い道を考える

- いちばん時間を使っているところにいちばんお金を使う (コンフォートの原則)

まずは、日常生活における普段の生活において、お金を上手に使うコツを身に着けるために、6つの対策をお話しします。

たとえば、買い物をした後のストーリーを考えてみると、無駄遣いが減ります。

これを買ったあと、どういうふうな自分になるだろう、と考えると、買い物をしたあとの満足度が前もって判断できるので、お金を使うことが慎重になっていくんです。

また、できるだけ長期的な視点でお金を使うように意識を持つことも大事です。無駄な消費行動は、人生の無駄遣いであり、時間を無駄に使うから、お金にもだらしなくなっていくんです。今泡となって消えてしまうものではなく、将来にとって大事なものにお金を使うようにこころがけていきましょう。

そのためには「コンフォート原則」を使ってお金を使うと、とても実用的なお金の使い方が身についていきます。

そうすると、お金を使っているところに人生の多くの時間が注がれることになります。そのため人生の充実度がアップしていきます。長期的なお金の使い方も身についていきます。

また、借金がある方は、債務整理で借金返済をしましょう。これから完済までにかかる利息をゼロにできます。利息は最も大きな支出なので、これをなくしてしまえれば、究極的な金の無駄遣いをなくしてしまえます。

債務整理とはどういう借金整理法なのか? それをすることで得られるメリット、またデメリットについても、記事の後半で詳しくお話していきます。

お金にだらしない性格を治すと、人生が得になっていきます。今のままだと、とにかく人生の損失です。

自分のどんなところがお金にだらしないのか? をまずはチェック

お金にだらしない人の12の特徴

- 一瞬のときめで買ってしまう「衝動買い」が多い

- 他人と同じものが欲しくなる気持ちが強い

- 売れている商品、流行のものは常に欲しくなる

- お金を使っていることにとにかく無頓着

- 見栄を張る、承認欲求を満たすことにお金を使いがち

- ここまでお金を使ってしまったのだから…の意識がある

- 無料だったらいいよね?

- お金を使ったあとの気持ちよさがたまらない

- 安いものだから、得をすると思うと買ってしまう

- ものごとを短期的な視点で見ている

- 給料日まで買い物を我慢できない

- 借金をしている

お金にだらしない人の特徴は、大きく分けて2通りあります。どちらに当てはまるか? を考えてみてください。

無頓着な性格なのか? お金を使うことが人生のなにがしかの価値観を形作ってしまっているが? です。

お金にだらしない人の2つの性格

- だらしない性格が原因で、お金の使い方もだらしなくなっている

- お金を使いすぎることで、人生のなにがしかの価値を覚えてしまっている

無頓着な性格の人ならば、お金の管理能力をあげ、生活習慣を改善していくことができれば、お金のだらしなさは、かなりの早いスピードで改善されていきます。

しかし、お金を使うことが自分にとってのなにか重大な価値を生む行為となってしまっている方は、お金の使い方の意識そのものを変革をしていく必要があります。

ついつい見栄を張って、インスタの画像投稿のためにお金を使過ぎている、という方なんかは、なかなかお金に対する意識を変えることはできません。

最初の無料お試し期間のだけだったはずなのに、知らず知らずに購入させられていた…という経験がある、なんていう人も多いのではないでしょうか?

まずは、お金の管理能力を上げて、上手にお金を使う短期的な実践をしていきましょう。そして、意識そのものを変えてお金の使い道を考える長期的な実践、その2つをトライしていきましょう。

お金にだらしない人を改善する6つのお金の管理術 point.1

お金の管理にうまくなる6つの実践術

- 毎月の収支表を作成する

- 支払いにはデビットカードを使う

- 買うものに優先順位をつける

- 買ったあとに、ストーリーを思い浮かべる

- 安いものを買うのをやめる

- 習慣を改める

毎月の収支表を作成してお金の出どころを確認する

最初はざっくりしたものでよいので、収支表を作成してみましょう。自分がふだん、どんなものに、いくらくらいのお金を使っているのか? を把握することは、お金の使い方が上手くなる基本中の基本です。

だいたいの数字で作ってみることができたら、出来上がった表を眺めてみてください。

「ここ、使い過ぎてるな」とか、「ここ、削れそうだな」という箇所をピックアップして、節約できないか? を検討してみるとよいです。

一か月の収支表(例)

| 給料 25万円 | 家賃 75,000円 |

| 食費 23,000円 | |

| 遊興費 30,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 3,000円 | |

| 医療費 6,000円 | |

| 交通費 15,000円 | |

| 洋服代 16,000円 | |

| 雑費 10,000円 | |

| 借金返済額 50,000円 | |

| 合計 250,000円 |

収支表を利用する際のポイントとして、前もって上限金額を決めておくことをおすすめします。食費を月2,3000円と決めたなら、とりあえずそれでひと月やってみることが大事です。

支払いはデビットカードを使って家計簿アプリと連動させる

マネーフォワード等のスマホの無料アプリを使って家計簿をつける習慣を身に着けましょう。

マネーフォワード等のスマホの無料アプリを使って家計簿をつける習慣を身に着けましょう。

現在現金払いが多い方は、支払いについてはできる限りクレジットカードを利用したほうがよいです。

なぜなら、家計簿アプリと連動ができてお金の管理も楽になりますし、そもそもキャッシュレスのほうが、ポイント還元等で毎月の支出を安く済ませることができます。

カードだとついついキャッシングしてしまう…リボ払いをしてしまう、という方は、デビットカードを作って使用しましょう。

デビットカードは即時引き落としなので、予定より使い過ぎた、ということがなくなります。

節約については、下の記事でさらに詳しく触れていますので、買い物上手になりたい! という方は、ぜひ読んでみてください。

>>借金返済しながら節約生活!収入を増やして返済を楽にする5つの施策

買いたいリストを作って優先順位が高いものから買う

買い物をする際は、購入リストを作成し、優先順位をつけるとよいです。

順番が高いものから検討をして、買っていくようにすると、浪費を少なくできます。

- 今すぐ必要

- そのうち必要

- あれば便利

優先順位の低いものは、買うのを我慢するのではなく、できる限り購入の日にちを延ばしてみることがポイントです。

本当に必要だと思うならば、後日買えばよいわけです。

何回か買うのをやめられるようになると、買わなくても平気なんだ、これは生活でどうしても必要なものなんだ、とそんなふうに思えるようになります。

浪費対策については、下記の記事でも詳しく解説していますので、無駄遣いをしてしまっている…とお悩みの方は、ぜひ参考にしてください。

>>浪費癖が治らない…借金も!これ以上現状悪化させない7つの改善策

買いものをする際に、それを買ったあとどういうことになるのか? を想像する

買い物をするときに、それを買った後に、どういうことになるのか? を想像してみる習慣を身につけましょう。

たとえばアパレルショップでシャツを買おうと思ったとします。そのシャツを自分が買ったあと、それを着てどこへ行くのか? それはどのくらいの頻度で着る機会があるのか? 併せられるパンツやアウターがあるのか? などを想像してみてください。

そうすると、「会社には着ていけないしな…あんまり着る機会ががないかも」「似たようなシャツが一枚あったな…」など、買い物をしたあとにどういうことになるのか? そのことが買い物前にけっこう判断できるようになっていきます。

衝動買いをして、あとで後悔をする、といった機会が少なくなります。

安いものは買わないようにする

お金にだらしない人は、ケチである、とよくいわれます。必要でないものに財布のひもを締めるのはよいことですが、必要なものには相応のお金は出すようにすることが大事です。

ちょっとピンとこないかもしれませんが、なぜケチなのにお金にだらしなくなるのか? の理由は「ケチな人ほど安いものを必要以上にたくさん買っている」からです。

安いものを買う習慣が身につくと、安いからといってついつい要らないものを買ってしまうことが多くなります。これが怖いのは、いらないものを買うことが習慣づいてしまうと、それが普通になってしまって、本来要らないもののはずなのに、それがないとおかしな感じになっていってしまうことです。

また、安いものばかり買っていると、買ったものを大事に扱わない感覚が根本に身に着いてしまいます。何度も買い替えたり、結局壊れて買い替えて高くついたりしていきます。

ケチな人は自分が無駄な消費をしていることに気づいていません。逆に節約をしていると思い込んでいます。

- 安いものを買ったせいで壊れて、何度も買い替えている

- 安いからといって必要以上に買ってしまっている

- 買ったものを大事に扱わなくなる

ものの価値に鈍感な感覚がつづくと、お金の価値にも鈍感になっていきます。安いものを買う習慣を改めてください。

生活習慣を改めて無駄な消費を省く

惰性で日常的に購入しているものがあったら、検討しなおしてみましょう。

- 自動販売機をよく利用する

- コンビニによく行く

- 同一サービスを複数契約している

自動販売機で飲料をよく買っている人は、家で飲み物を作って、タンブラーで鞄に入れて持ち歩くようにするとよいです。最初は不便に感じるかもしれませんが、実は楽しい行いだ、ということに気づいていけるはずです。

コンビニに行くと、無駄なものも買ってしまいがちなので、行く回数を減らすことで対策しましょう。スーパーを利用するようにすれば、かなりの出費を抑えることができます。

AmazonプライムやNetflix (ネットフリックス) など、同一のサービスを利用するのに何社も契約してしまっている方は、一つに絞るべきです。

惰性の習慣を改める際のポイントは、とりあえずやめてみる、ことです。

「なくても案外平気だ」と思えたならば、そのまま本当にやめてしまえばよいですし、「やっぱり必要なものだ」と思ったならば、また利用すればいいんです。

お金にルーズを治す2つの意識改革 point.2&point.3

お金を使うときの2つのポイント

- 長期的な視点でお金を使う

- いちばん時間を使っているところにいちばんお金を使う (コンフォートの原則)

長期的な計画を立てると無駄を省いたお金の使い方ができる

なにごとも長期的な視点を持つようにすると、お金の使い方もまた、その使用目的が明確になります。

未来のヴィジョンをできる限り具体的にイメージすると、それを達成するには今なにをやればよいか? ということが判断ができ、なににお金を使うべきか、についてもわかってくるわけです。

長期的なお金の使い方

- 人生の目標を立てる

- ☞ 未来にこうなっていたいイメージをできる限り具体的に描く

- ☞ そのためには今なにをやるべきかを明確にする

- ☞ 今やるべきことにお金を使う

お金にだらしない人はたいてい短期的な視点でものごとを見ている傾向があります。その場で消費するだけの無駄なものにお金を使いすぎてしまっています。

ライフイベントとそれにかかる費用

| ライフイベント | かかる費用 |

| 22歳 就職 | 20万円 (スーツや鞄など) |

| 23歳 一人暮らし | 50万円 (引っ越し代) |

| 28歳 結婚 | 300万円 (挙式代) |

| 32歳 第一子誕生 | 50万円 (出産費用) |

| 35歳 住宅購入 | 500万円 (マンションの頭金) |

「10年後にキャリアップして年収を倍にしたい!」という長期プランがあるならば、逆算をして、今なにをやるべきなのか? を考えていきます。

そのために、そこにかかるサービスや商品と、そのお金を具体的にイメージしていきましょう。それに時間も投資するように考えていくとよいです。

ヴィジョンがない…という方は、「夢を探すためのものに、まずはお金をかけみる!」ことをおすすめします。

たとえばオンラインサロンに入ってみる、とか、新しい趣味をはじめてみる、とかです!

長く時間を過ごすところに支出を多く割くと有益なお金の使い方ができる

人が時間を費やしているものにお金をかけると、生活の満足度があがる「コンフォートの原則」という考えがあります。

人が時間を費やしているものにお金をかけると、生活の満足度があがる「コンフォートの原則」という考えがあります。

この「コンフォートの原則」を利用すると、とても有益なお金の使い方ができるようになります。

コンフォート原則の利用方法

- 一日で自分が何にいちばん時間を使っているか? を調べる

- そこで必要な商品をピックアップする

- その商品の機能性、価格などを吟味して、購入を決める

自分が生活の中で多くを費やしているものにそれだけのお金を使うと、人生の充実度は間違いなく上がっていきます。

長い時間を使っている代表的なこと

- 仕事

- 睡眠

- 料理

- 体力づくり

- 趣味

- 子育て

- 旅行

- お風呂

たとえば一年に一回行くか行かないかの海外旅行のために高価なスーツケースを買うよりも、毎日仕事で使う鞄にお金を使ったほうが、人生の満足度は上がります。

睡眠をバカにしている人がいますが、眠ることにお金をかけることも、決して無駄ではありません。必ず日中の活動によい影響をもたらすからです。

商品には相場というものがあり、多くの人はこのことに振り回されて、本来自分にはそれほど価値がないものにお金を使いすぎている傾向があるんです。

「コンフォートの原則」を意識してみると、「市場価値」ではなく、本来の「自分の価値」基準で、お金を上手に使うことができるようになっていきます。

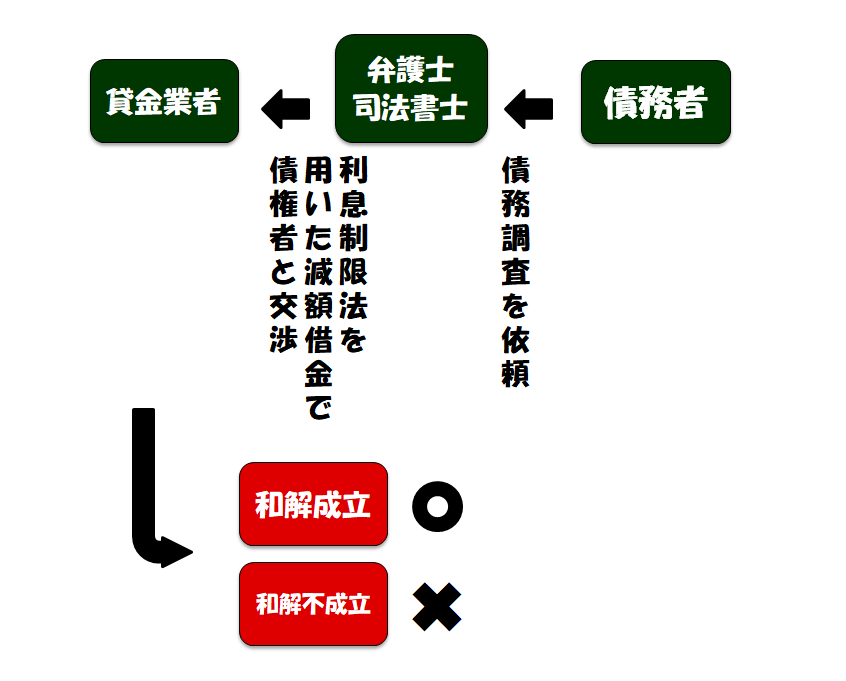

借金にルーズな方は債務整理で返済

任意整理をすると、今後の利息をゼロにできる

任意整理の特徴

- 内緒で借金返済ができる

- 今後の利息をゼロにできる

- 払い過ぎた利息を減額できる

- 借金理由は問われない

- 借金額の上限はない

- 財産が奪われることはない

- 自分の返済能力に合わせて毎月の返済額や返済期間を設定できる

債務整理の1つである任意整理の最も大きなメリットは、今後の利息をゼロにして、借金の完済を目指すことができる、ということです。とにかく利息が最も無駄な支出なので、これを減らすことができれば、とても効率的な借金返済をしていくことができます。

借金が増える仕組み

| 年数 | 借金総額 |

| 1年目 | 1150,000円 |

| 2年目 | 1325,000円 |

| 3年目 | 1520,875円 |

※ 金利15%で100万円を借り入れした場合

任意整理の手続きの流れ

弁護士に依頼をすると、2日から1週間で取り立てが止まります。即時に止めてもらいたければ、弁護士にそのようにお話しすれば、それが可能です。

任意整理をしても会社や家族に知られることはありません。

依頼から実際の返済がはじまるまでに4か月程度あるため、この間に返済額を貯めておくことができるので、弁護士費用を支払うことができない、という方も、都合をつけることが可能です。

任意整理にかかる費用の詳しい内容については、こちらにあります。

返済に行き詰っている…という方は、任意整理をぜひ検討してみてください。無料で弁護士とお話ができるので、一度相談してみましょう。

おすすめの弁護士事務所です。

※ プライバシー配慮のために診断結果はお電話での対応になります。無料相談であっても内容が第三者に漏れることはないので、安心してください。

任意整理をすると、お金にだらしない自分を矯正できる

任意整理をすると、5年程度借り入れができなくなります。

住宅・教育・車のローンが組めなくなったり、クレジットカードでの借り入れ、支払いができなくなるんです。

これらについては、以下のように対策をすれば、OKです。

任意整理によって起るデメリットへの対応

- 緊急に借り入れが必要な場合は家族にお願いをする

- カード払いはクレジットカードではなく、デビットカードを使う

- 5年経過すれば、デメリットはすべて消える

- 借り入れができない期間は、お金にだらしない性格を改める期間だととらえる

借り入れに制限がかかる理由は、信用情報機関に任意整理をした事実が掲載されるためです。

しかし、5年経過すれば信用情報から名前が消え、借り入れも自由に行えるようになります。

そもそも、借入ができなくなることは、お金にだらしない方の場合には、とてもメリットになるものであることを知っておくべきです。

なぜなら借入ができなくなることが強制的に働くために、お金にだらしない生活を改められるようになるからです。

任意整理をしてしばらくの期間は、お金の使い方に上手くなる期間だととらえて、人生を再計画することに時間を費やせばよいです。

任意整理を行ってから5年の間に起るデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

>>任意整理と信用情報機関掲載、そのデメリットと対策について

任意整理対象のクレジットカードは使用に制限がかかりますが、別の方法でクレジットカードを作ることもできるので、どうしても新規で作りたい方は、以下を参考にしてみてください。

任意整理のときのレジットカードの作り方

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

審査が甘いところでクレジットカードを作ることを検討しましょう。流通系は比較的甘いです。信販系でしたら、「セディナカード」などがよいです。

消費者金融のカードは作りやすいですが、やめておきましょう!

クレジットカードの審査難易度

【低い】 < 【高い】

消費者金融系 < 流通系 < 交通系 < 信販系 < 銀行系

検討したい方は、専門家の意見を一度聞いてみて、よく吟味した後、任意整理をするかどうか? を決めるのがよいです。

自分に合った債務整理法や、借金返済プランを提示してくれます。

※ プライバシー配慮のために診断結果はお電話での対応になります。無料相談であっても内容が第三者に漏れることはないので、安心してください。

お金にだらしない人の末路

とにかくお金のだらしない性格は改善し、借金がある方は早くに解決をしたほうがよいです!

お金にだらしない人はたいてい借金生活者になる

お金にだらしない性格の方が、借り入れをしている、というケースはとても多いです。実際お金にだらしない人の多くは、たいてい後に借金生活者になります。

お金にだらしない人は、お金だけでなく、将来についても無頓着です。大丈夫だ、なんとかなる、とそう根拠のない自信だけはもっています。

そういう方は、安易にキャッシングをしたり、リボ払いをしたり、ローンを組んだりしていきます。

しかし、なんとかなるのは、今なんとかなっているから、そう思える話であって、この先なんとかなる保証はどこにもありません。

返済に追われる形で、債務者は新たに借金をしていき、自転車操業に追われることがほとんどです。理由は利息の増大にあります。

貸金業者の金利

| 三菱UFJ銀行バンクイック | 1.8%~14.6% |

| 三井住友カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| アイフル | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

支払いが遅れると、債務者はその貸金業者からお金を借りることができなくなります。なので、債務者は別の貸金業者からお金を借りることになります。これを繰り返していきます。

借金生活者でいちばん多いパターンが、最初は1つの貸金業者から借りていただけのはずが、何かをきっかけに返済が滞り、借金額が増え、新しい借入先がどんどん増えていく、というものです。

こうして多重債務者としての人生が、加速していきます。

一度債務者になってしまうと、借金の無限スパイラルからは脱け出せない

借金をしている人が最も用心しなければならないのは、闇金業者にやがて手をだしてしまうことです。

債務者の3ステップ

闇金なんてものに手を出すなんてことは、絶対にありえない。そう思う人がほとんどでしょうが、しかし、今の人生になることを、数年前には予想していたでしょうか? 実際にありえるんです。

借金のために借金をするということほど、倒錯めいた話はありません。

人は借金をしていることが当たり前になると、通常の感覚がわからなるんです。そもそもお金にだらしないので、お金に対する感覚がマヒしてしまっているんです。

なんで、こんなことになったのか…とにかくわからない。

そもそも借金をしていること自体が健全なことではないわけです。しかし、借金をしていると、今やそれが普通になっています。。。

単に自分はだらしないだけ! だから、そんな恐ろしい目にあうはずがない…。

そのまま放っておくと、悲惨な未来があなたを待ち受けているだけです。

これを読んでいる今のうちなら、なんとかなります。お金にだらしない人生にさよならし、奪われつつある人生を、この手に取り戻す必要があります。

お金にだらしない自分を治すことで人生は変わる 【まとめ】

少なくともお金を使って、なにかを消費したり、買い物をしたりしているので、なにか生産的なことをしている、と思い込んでいるんです。

お金の使い方を変えると、人生が激変します。お金の使い方次第で、人生は有益なものに生まれ変わっていくのは、本当です。

お金にだらしない人のための3つの実践術

- お金を上手に使うコツを習慣的に身に着ける

- 長期的な人生設計をたててお金の使い道を考える

- いちばん時間を使っているところにいちばんお金を使う (コンフォートの原則)

利息はもっとも無駄な支出なので、借金をされている方は、早急に完済を目指してください。

任意整理をすれば今後の利息をゼロにできるので、借金完済がとても楽になります。

自分の人生のなにがダメだったのか? に気づけたときが、チャンスです。そこから本当の人生がはじまります!