借金は彼氏に言わずに債務整理で解決するのがよい

借金のことを彼氏に言えない場合、また言いたくない場合、言わないほうがいいと予想できる場合は、内緒で債務整理で解決しましょう。

債務整理は借金返済が困難になった債務者のために、借金を減額して完済しやすいようにする制度です。

任意整理、個人再生、自己破産の3つの債務整理法があります。

たとえば任意整理をすると、これから支払う予定であるはずの利息を一切ストップできるので、完済の目途がつくようになります。

借金を隠していることは不誠実であり、大切な人には言わなくちゃいけない、という強い思いがあると思うんですが、関係が悪化するのであれば言う必要はないです。

債務整理をすれば彼氏や家族にも内緒で借金完済が可能です。

お金の問題は彼に迷惑がかかります。自分の問題は自分で処理するほうがよいです。

完済後に、「借金をしていた」と言いましょう。

どんな場合は言ったほうがよく、どんな場合が言わないほうがいいのか? それらのことについてはこの後に詳しくお話をしています。

債務整理や任意整理の返済法についても、この記事の後半でお話していますので、ぜひ参考にしてください。

彼氏に言ったほうがいいケースと言わないほうがいいケース

借金について言っても大丈夫なケース

- 借金をした理由は「学費」や「医療費」など、第三者でも納得のできる正当性のあるものである。

- 借金額が10~20万円程度の少額である。

- 現在すでに借金返済目途がしっかりついている。

- 借金があることを言っても理解を示してくれる彼だという確信がある。

- 二人はまだ結婚を考えていない段階である。

ほとんどの男性は、お金にだらしのない女性を軽蔑しているので、「借金がある」と切り出されると、大きな確率で彼が戸惑うことが予想できます。

もちろんそれがどういう目的のためにできた借金であり、額がどの程度なのか? にもよることが大きいとはいえます。

ただ、借金を抱えている女性を交際相手や結婚相手に選ぶことは難しいです。

まだまだ女性は家を守る存在だという風潮は強く、その者の金銭管理がなっていないと、家庭が壊れてしまうことを男性は恐れています。

黙っていたことは、すでに裏切り行為なので、今更言ったところで信頼を回復するのも至難の業です。

言わないことは確かに不誠実ともいえますが、言うことによってますます二人の将来がダメになってしまうケースは圧倒的に多いので、いったい二人の関係がどうなるのか? その不確実性が高いのなら、いわずに解決するほうがよいです。

言うことが、自分の弱さから来ている現実回避となってはいるのならば、絶対に言う必要はありません。

単にしゃべってしまいたい、という罪悪感は言うべきだという理由に、じゅうぶんではありません。

借金は完済した後に言うのが最もよい

いちばんよい借金解決は、完済したあとに言う、です。

言わないのではなく、後で言えばよいわけです。

借金は債務整理で返済できるので、合法的に清算して、すべて問題が解決した後、すべてのわだかまりが拭い去れた後に、彼に言いましょう。

借金額にもよりますが、債務整理をすれば、2~3年で解決できることが多いので、そのあいだは借金については彼に黙って、目的に向かって頑張るのが良いです。

もし、これから結婚を控えていて、お金のことを黙っていっしょになってしまうことに不安があるのならば、そういう方こそ、とにかく1日でも早くに借金完済の目途をつけるべきです。

(債務整理をすると、クレジットカードを使えなくなる、などのデメリットが発生しますが、それらの対策については、この記事の後半でお話しているので、ぜひ読んで検討してみてください。)

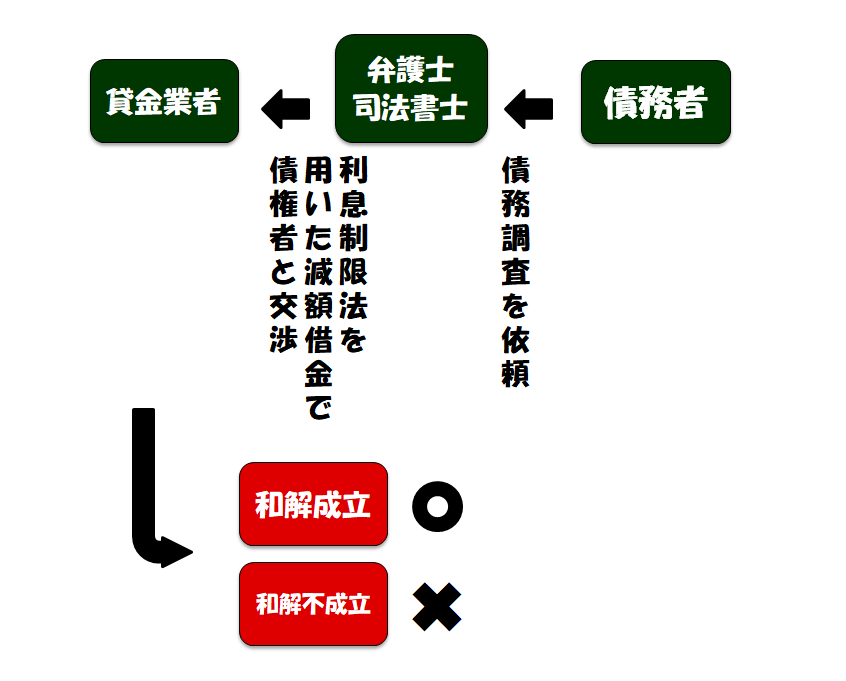

任意整理の流れ

借金について言わないほうがいい大きな理由に、彼の親の問題があります。

なぜ親が付き合っている交際相手のことをとやかくいうか? というと、今後もし結婚相手となった場合、借金問題は当人同士だけじゃなく、互いの両親や家族が関わってくるからです。

彼が許してくれても、彼の親は借金について当惑するでしょう。彼が親に言えない場合は、あなたの苦しみを彼が大きく背負うことになります。

借金は自力でしっかり完済して、そのときにそれらすべてのことを正直に話すのがよいです。

自分のことだけを考えてではなく、彼のことも考えて、言うべきか、言わないほうがいいか、は判断するのが得策です。

借金の理由は人それぞれです。生きていれば、いろんな事情があります。

それらをすべて他人に理解してもらうということはなかなか難しいものがあります。

内緒で借金返済はできるので、記事の後半にある任意整理の箇所をぜひ参考にして、専門家に相談をしてみることをおすすめします。

どうしても彼氏に借金について打ち明けたい…という方は、こちらの記事が参考になります。なにを準備し、どんな話をすればよいか? 具体的なお話をしています!

>>借金を打ち明けるタイミングには要注意!間違えるととんでもない事に

結婚前の借金の対策法

自分の親には話しておく

借金のことを黙ったまま結婚をする場合、自分の親には借金については話をしておきましょう。

もしいくらか援助してもらえるのであれば、そうしてもらって、返済の足りない分にあてるのがよいです。

彼が借金について話を聞いてくれるようであれば、彼の親には内緒にしておくように、彼には話を持ち掛けてください。

借金がある女性と息子を結婚させたい親はいません。必ず反対されます。

まだ子供が生まれないお金のかからない時期に借金を完済するように二人で頑張りましょう。彼と力を合わせてください。

借金を隠して結婚をするリスクについては、こちらに詳しいので、興味があるかたは一読してください。

結婚前の借金…返済義務は消えない

戸籍が変われば返済義務はなくなる? と借金の放置を考えている方は、注意が必要です。

踏み倒すという選択は決してとらないようにしましょう。

現在借金の踏み倒しは難しく、放っておくと、遅延損害金が発生して、後に巨額の借金を払わなければならない事態になりかねません。

もし一切の返済をしなくなって、5年以上が経過しているのであれば、時効が成立する可能性がありますので、時効の手続きをするとよいです。

時効は「時効の援用」手続きをしなければ法的に認められることはありません。

また時効の援用にも注意が必要で、5年以上経過している、とこちらが思っていても、債権者側が「時効の更新」をしている可能性があります。時効は更新されると、リセットされます。時効の期間が延びるんです。

時効の援用をする場合は身勝手な判断で行うことをせず、必ず専門家に委ねて行ってもらってください。

戸籍に関してはこちらの記事が詳しいです。時効についても触れていますので、ぜひ読んでみてください。

お金の管理能力を上げてよい妻になる

結婚をした後は妻としてお金の管理能力をあげる! という目標をたてて臨むのがよいです。

結婚生活がはじまったとしても、これから借金を返済していかなければならないわけですが、それはいってみれば、二人の今後の長い将来を見据えて、お金の管理能力を磨いていく絶好のチャンスだともいえます。

お金の管理能力をあげる方法については、こちらの記事が参考になります。毎日の生活の中で、できることからはじめてみてください。

>>借金返済しながら節約生活!劇的にお金の問題が解消する4つの秘策

任意整理で借金を彼氏に内緒で解決することができる

任意整理の特徴 これからの利息を全カットできる

任意整理の特徴

- 内緒で借金返済ができる

- 今後の利息をゼロにできる

- 払い過ぎた利息を減額できる

- 借金理由は問われない

- 借金額の上限はない

- 財産が奪われることはない

- 自分の返済能力に合わせて毎月の返済額や返済期間を設定できる

債務整理には任意整理と、個人再生、自己破産の3つがあります。借金額が数十万円から数百万円程度のものであれば、任意整理で解決するのがよいです。

車のローンや住宅ローンがある方は個人再生を、またどれだけ借金を減額しても返済能力がぜんぜんない、という方は、借金をゼロにできる自己破産を選択することになります。

任意整理はこれから払うはずの利息を全額カットし、また、払い過ぎていた遅延損害金をカットするなどもして、借金を減額することで、返済に困っている方でも借金を完済しやすくできる制度です。

なぜこんなことが可能なのか? というと、法外な利息をつけたり、厳しい取り立てをする消費者金融が多いことから、借金返済に困っている方のために国が制度として作ったんです。

この制度について知らない方も多いです。

身内や会社にも内緒で借金整理が可能です。

弁護士は雇い主に対して守秘義務が発生しますから、情報を外部に漏らすことができません。

借金が他人に知られてしまう多くのきっかけは業者からの通知や明細書などが理由です。

弁護士とは一回面談をするだけで、その後メールや電話でのやりとりは何度かありますが、「家族や彼氏に知られたくないので」とちゃんといっておけば、そのように取り計らってくれます。

「彼氏に言いたくない」「このままじゃ借金が返せない」そう思う方は、任意整理で返済すれば、内緒で困っている借金を完済することができます。

任意整理の具体的手続き

任意整理をする際の手順

❶ すべての借入社と借金額をリストアップする

❷ 正確な借金額を理解する

❸ 弁護士と相談をして具体的な返済計画案を作る

❹ 返済を開始する (3~5年で完済)

❺ 完済を目指して二度と借入はしない

すべての借入社と借金額をリストアップする step1

借金整理のスタートはご自身の借金額を正確に把握するところからはじめましょう!

現在何社からどのくらいの借金額があるのか? 金額が正確でないと、返済計画が上手に立てられず、完済がうまくいきません。

借金整理をはじめる際に把握すべきこと

- 金融機関名 (お金を借りている金融機関)

- 金額 (金融機関ごとにいくら借りているか?)

- 返済日と返済額 (毎月の返済日と支払い額)

- 給料 (毎月の決まっている収入)

- 出費 (毎月の決まっている出費、家賃・公共料金など)

- おおよその完済予定月

明細などがあったら、それをぜんぶまとめてみましょう。

正確な借金額を知る step2

借金をしていたときに「遅延損害金」(返済が遅れたことで発生する法外な利息)があったり、古い貸し付け制度で業者が上限額以上の利子をつけていた場合などは、利息を払い過ぎていた可能性があるため、返済すべき借金額が減ります。

そのため債務者が思っている借金の額よりも実際に返済しなければならない借金額が少なくなる場合がけっこうあります。

自分で「借金の総額は○○くらい」と思っていても、たいていは正しくない場合が多いです。

本当はいくらくらいを業者に借金をしているのか? ご自身の返済すべき正確な借金額については、専門家に相談をすれば知ることができます。

具体的な返済計画案を作る step3

自分の完済すべき債務総額がわかったら、弁護士と具体的な借金返済計画案を作っていくことになるので、毎月の返済額を決めましょう。

弁護士とは一度面談をする必要があります。地方の方は出向いてくれますし、リモートでも可能なケースがほとんどなので、安心してください。

任意整理をするには一つ条件があって、固定収入が必要です。

パートやアルバイトであっても大丈夫ですので、しっかりした返済能力があることを弁護士に伝えてください。

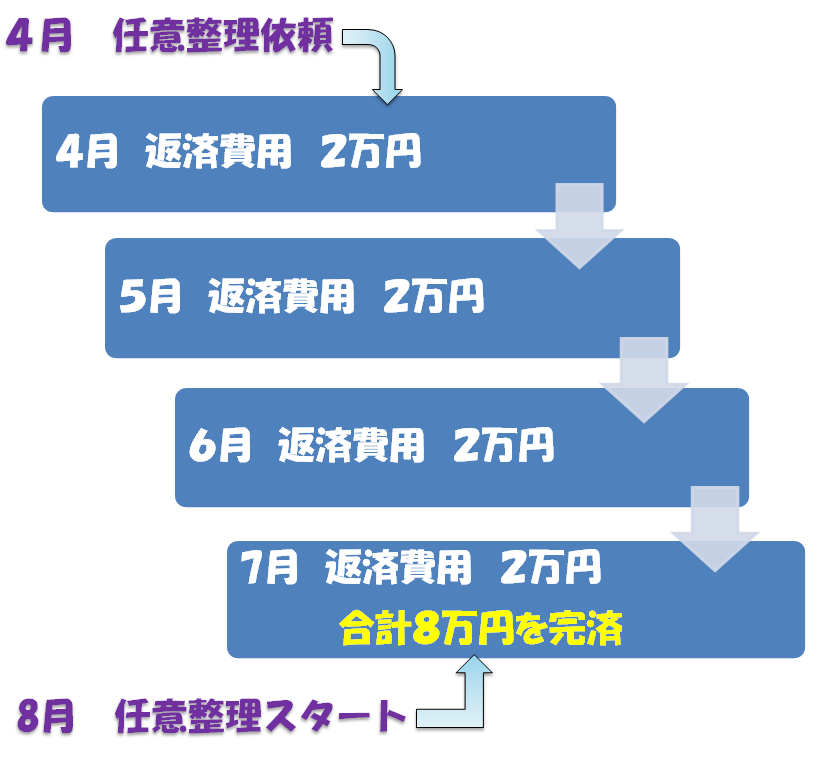

任意整理は実際の返済がはじまるまでに、弁護士に依頼をしてから2か月から4か月くらいかかります。そのあいだに具体的な返済方法を吟味して、弁護士費用もそのときに支払います。

任意整理着手から実際の返済がはじまるまで

実際の返済がはじまるまでに時間がかかるのは、債権者との和解交渉が必要なためです。

弁護士費用をすぐに用意できない方は分割払いや後払いが可能です。

任意整理で借金完済が可能になる最大の理由は、この「実際の支払いがはじまるまでに期間がある」という点に、実はあるんです。

このあいだも利息はストップしますから、返済に充てるお金を貯めていくことができるんです。

弁護士費用については、こちらの記事が参考になるので、参考にしてください。

※ 弁護士は債務者がお金に困っていることを知っているので相談にのってくれます。費用についての疑問は、任意整理開始前に解消しておくと、とても安心です。

返済を開始する step4

任意整理の本格的な手続きがはじまったら、毎月決められた一定額を債権者に支払っていきます。だいたい3年くらい、長くても5年程度で完済します。

このとき債権者と面談したり、やりとりする必要は一切発生しません。

振り込みを弁護士にお願いしてしまえば、業者と一切関りを持つこともありません。(多少手数料がかかります。)

取り立ては任意整理をはじめて(返済がはじまってからではなく、弁護士に依頼をした時点)は2日から1週間ほどで止まります。

即日に止めてもらいたい場合は、「任意整理をしたことを債権者に伝えてほしい」と弁護士にいってください。

このようなタイムラグがなぜ発生するか? というと受任通知が債権者の手元に届くまでにちょっと時間がかかるためです。このようなことも知っておくとよいです。

完済を目指して二度と借入はしない step5

借金を返済しはじめたら、二度と借入はしないことを肝に銘じておきましょう。

また借り入れをしてしまうと、せっかく始めた借金返済計画もうまく進まなくなってしまいます。

任意整理をはじめたけれどまた借金をしてしまって、結局借金が増えてしまった…なんてことにならないように、一度決めた返済計画案はしっかりと守っていきましょう!

任意整理のデメリットが実はメリットである理由

任意整理をすると、信用情報機関(ブラックリスト)に任意整理をしたことが記載されるためにいくつかのデメリットが起こります。

任意整理を行ってから5年の間に起るデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理をはじめると、信用情報機関(ブラックリスト)に名前が掲載されます。信用情報機関から消えるまでは5年程度かかるので、そのあいだは借り入れができませんし、家族がローンを組んだりする際の保証人になったりすることもできません。

任意整理の対象であるクレジットカードを使うことができなくなったりもしますが、対象ではないクレジットカードを使うか、デビットカードを用いることで対応しましょう。

実をいうと、クレジットカード作成の裏技もあって、作ることもできます。

なので、どうしても新規で作りたい方は、以下の方法で作ってください。

任意整理のときのレジットカードの作り方

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

全部のカードで過去に借金をしていて、すべてが任意整理対象である場合は、任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておくのがよいです。

審査が甘いところでクレジットカードを作ることを検討しましょう。流通系は比較的甘いです。信販系でしたら、「セディナカード」などがよいです。

消費者金融のカードは作りやすいですが、やめておきましょう!

クレジットカードの審査難易度

【低い】 < 【高い】

消費者金融系 < 流通系 < 交通系 < 信販系 < 銀行系

しかし、実は任意整理におけるデメリットはメリットでもあって、なぜか? というと、これから借金生活を改めることを考えるならば、借入ができなくなることが強制的に働くことは、未来において必ずプラスに働くからです。

借金をしてしまう人は、借りられる状況があるからどうしても…そういうケースが多いのでは? と思います。

ローンを組むことも難しくなるわけですが、そもそも借金をしていてもローンの審査は難しいわけで、これらのことについてはほとんど問題はないといえます。

5年すれば信用情報機関から名前が消えます。自由に借り入れができるようになります。

結婚してからのことが心配…という方は、子供が生まれて養育費にお金がかかるようになるまでに、とにかく一刻も早くに借金完済の目途をたてて、スタートさせることが肝心です。

デメリットについてはこちらの記事が参考になります。詳しいし内容を知りたい、という方は、ぜひ読んでください。

>>任意整理と信用情報機関掲載、そのデメリットと対策について

本当の誠実さと向き合うことが大事

借金について言っても大丈夫なケース

- 借金をした理由は「学費」や「医療費」など、第三者でも納得のできる正当性のあるものである。

- 借金が10万円~20万円程度の少額である。

- 現在すでに借金返済目途がしっかりついている。

- 借金があることを言っても理解を示してくれる彼だという確信がある。

- 二人はまだ結婚を考えていない段階である。

彼氏に借金について話をするのは難しい…と躊躇される場合は、内緒で解決しましょう。

借金問題と向き合う場合、大切な人に「言うか」「言わないか」の選択については、いろんな角度から今一度慎重に考えてみる必要があります。

「借金を正直に言わないのは彼氏に悪いし、ずっと隠し通してこのまま交際をつづけていくのはつらい、ましてや結婚生活を送るのはむずかしい」と思っている方は、完済後に彼氏に言うという解決法を、専門家と相談をして一度じっくりと考えてみてください。

借金は当人同士だけで済むことはなく、彼が許してくれたとしても、彼は自分の親に話さなくてはなりません。

結婚を控えているのであれば、破談してしまう可能性も出てくるので、言えない、と思うのであれば、言う必要はありません。完済してから言いましょう。

借金の理由が100%あなたの責任ではないように、それを正直に言うこともまた100%正しいことではありません。

彼のこと、彼の親のこと、二人のこと、それらいろんな角度から考えてみる必要があります。

「言おうと思ってここまでがんばってきた」という未来を目的に、未来に一歩踏み出してみてください。

借金を完済すれば、幸せな未来が広がっていきます!