借金が理由で独身でいる女性のための「3つのお金の対策」

借金がある方は、まずご自身の「お金の事情」について詳しく知ることが大切です。

なぜなら現在のことがぼんやりしていると、未来もぼんやりするからです。未来というのは現在の延長線上に築かれていきます。未来をこうしたい、と願うと、現在を変えなくちゃ、と思えてくるはずです。

何社から借りていて、総額いくらあるのか? 毎月いくら払えば、どのくらいの期間で支払いを終えることができるのか? それをしっかり確認してみましょう。

どうやって現状を把握するか? そのことについて詳しくお話します。

次に、買い物をする際に、できるだけ無駄な出費をしないように工夫をしましょう。

難しい節約をする、なんてことをする必要はありません。ちょっとしたことで、本当に劇的に生活における収支のバランスが変わっていきますので、このことについても詳しくお話しします。

そして借金をしている根本である原因について対策を施しましょう。

お金を使っている要因があるはずです。旅行なのか? ブランド品なのか? それとも生活苦なのか? それをちゃんと認識すれば、具体的な対処をすることが可能になってきます。

借金生活に陥らないための3つのお金対策

- 借金総額を把握、収支を整理

- 無駄な出費をしないための購買リストを作る

- 支出の原因を突き止めて、それを抑える

収支と借金の事情を正確に把握する

いったい何社から、どのくらいのお金を借りているのか? よくわからない…という方も多いかもしれません。まずはご自身の借金事情を正確に把握することからはじめましょう。

- 債務総額

- 借入社数

- 借入年数

※ 借金額や借入先が判断ができない方は、個人信用情報機関に開示を求めることで、正確な借金額がわかります。

毎月の収支表を作って、どんなものにお金をいくらくらい払っているのか? どれくらいの返済額と期間であれば借金生活は苦しくはならないものなのか? それらのことをざっくりでよいので考えてみましょう。

( 元金 × 実質年率 )÷ 365 × 返済までの日数

100万円借金:年利12.4パーセントの場合

| 毎月の返済額 | 支払い期間 | 支払総額 |

| 2万円 | 51回 (4年3か月) | 127万1,946円 |

| 6万円 | 18回 (1年6か月) | 109万9,858円 |

たとえば、借金が100万円あって、仮に毎月2万円を返済していくとすると、年利12.4パーセントの場合は、支払総額が127万1,946円となり、完済し終えるまで、今から4年3か月かかることになります。

毎月の支払いが6万円であれば、同じく年利12.4パーセントとした場合、支払総額は109万9,858円となり、1年と半年で、借金100万円の総額を返済することが可能です。

もちろんこれは、今以上の借金額が増えない、ということが、前提です。

借金総額や毎月の返済額、完済し終わるまでの期間などが理解できると、今の自分がどのくらい窮地に立たされているのか? それが判断できると思います。

次に、収支表を作ってみましょう!

最初から「節約をしてやろう」と意気込む必要はありません。お金の出どころを明確にすることが大切です。

「これって、無駄遣いかな…」などと気づいたら、「ちょっと削ってみるか…」というふうに次の行動に移っていけるとよいです。

一か月の収支表

| 給料 24万5千円円 | 家賃 85,000円 |

| 食費 25,000円 | |

| 遊興費 28,000円 | |

| 通信費・携帯代 12,000円 | |

| 光熱費 10,000円 | |

| 日用品・消耗品 5,000円 | |

| 医療費 8,000円 | |

| 交通費 12,000円 | |

| 洋服代 25,000円 | |

| 雑費 10,000円 | |

| 借金返済額 2万5千円 | |

| 合計 22万円 |

「節約したお金」=「収入」を返済のお金にまわしましょう。

上手な返済なコツは、毎月の収入があがっていき、返済の額を上乗せできていくことができたなら、その都度「返済計画」を未来志向に書き換えていくことです。

借金返済のコツは下の記事にさらに詳しくあります。

購買リストを作る

買い物をする際には、あらかじめ買うものをリストアップしておきましょう。無駄な出費が減ります。

スマホのアプリなどを活用し(マネーフォワードをおすすめします。)、おおよその買い物にかかった費用を頭に入れておくようにしていくとよいです。

特に食品はあらかじめ買うものの価格もほぼ想定しておいて、まとめ買いをするのがコツです。よぶんなものをできるだけ買わないように習慣づけることが大切です。

購買リスト

| 【〇月〇日(月)~〇日(日)】3月第一週目 | |

| 野菜 (キャベツ、レタス、ニンジン、じゃがいも、たまねぎ、ネギ) | 800円 |

| 調味料 (コショウ、塩) | 230円 |

| お米 | 3,000円 |

| 飲料 (ペットボトル、ワイン) | 2,300円 |

| 肉類 (牛肉、鶏肉、豚肉) | 2,500円 |

| 乳製品 (牛乳、ヨーグルト、チーズ) | 450円 |

| 魚類 (いわし、さんま) | 900円 |

| 冷凍食品 (ギョーザ、ブロッコリー) | 450円 |

いつも決まった駅前のスーパーマーケットで食材を買っている、という方は、休日などを利用して近所を散歩して、安い食材屋を探しておくとよいです。

「この店は野菜が結構安いんだな」とか、「この店は飲料品が安いんだな」とか、いろいろわかってくることが出てきます。

スーパーマーケットでの買い物においても、安く済ませるコツがあります。

スーパーで買い物をする際のポイント

- 曜日を決めてまとめ買いをする

- 必ず冷蔵庫をチェックしてから買い物に出かける

- 価格が高い品物から買う

- 買い物をする際にカートを使わない

- プライベートブランドを活用する

まとめ買いは最大の節約効果を発揮します。冷蔵庫のあまった食材をチェックして、献立を決めてから買い物にでかけると、なおよいです。

スーパーで買い物をする際は、価格が高い品物から買うとよいです。メインメニューを決めてからのほうが、よけいなものを買わずに、全体のコストが削減できるんです。

ドラッグストアーは飲料やカップ麺などが安いお店が多いです。コンビニを頻繁に利用している方は、最寄りのドラッグストアーに足を向けてみましょう。

節約術についてのさらに詳しい内容は下にあります。

支出を抑える

浪費癖を治すためのお金の使い方7選

- クレジットカードを持ち歩かない

- 家計簿をつける

- 買いたいリストを作る

- 消費対象の価格レベルを下げる

- インターネットショッピングをやめる

- 他人にお金を管理してもらう

- 定期預金を利用する

いったいなににお金を使い、どのくらいお金がかかっているのか? がわかったならば、そこに「どのくらいのお金が必要なのか?」「それは本当にそれほど必要なものなのか?」を考えてみましょう。

借金理由が明確である場合は、そのお金の使い方は妥当なのか? を改めて考えてみましょう。

- 妥当な金額か?

- 借金をしてまで本当に必要なものか?

意外な支出だ、ときっと気づくはずです。

クレジットカードでついついキャッシングしてしまう方は、キャッシング機能のないデビットカードに切り替えることで、散財を防止できます。(デビットカードは即時引き落としなので、基本的に収入以上のお金を使えません。)

リボ払いをしてしまう人は、これでその習慣を断ち切れます。

そして、必ずやるべきは、家計簿をつけること、です!

最初は、とにかく「お金の出どころを具体的にして、お金の管理を習慣化する」ことが大事です。

浪費についてさらに詳しく知りたい方は、こちらの記事が参考になります!

借金をしてしまう独身女性・3つのケースの対策

借金をしている独身女性の3つのタイプ

- 散財タイプ

- 贅沢をしていないのに借金をしている

- 学費や医療費など、理由があって借金がある

いったいお金をなんのために使っているのか? を考えてみる

女性が借金をしている場合、もっとも多いケースは、浪費です。

旅行、ブランド品、洋服、化粧、エステ、交友、趣味、など、プライベートでお金を散財してしまう傾向のある方は、一度自分はいったいなんのためにこれらのものにお金を使っているんだろう…? と考えてみてください。

その後、次の3つで対策をしてみましょう。

浪費家女性のための3つのお金対策

- お金を使う前に、一度冷静になってみる

- お金を使うものに優先順位をつける

- 買い物依存になっているその原因をしっかり見つめる

「いったいなんのためにそのお金を使うのか?」を考える

お金を使う前に、一度時間を置いてみる習慣をつけてみてください。

たとえば、買い物をする際に、「いったいなんのためにこれを買いたいんだろう…」と考える癖をつけましょう。そして買ったあと、わたしは以前のときはどういった気持ちになっただろう、とかつての経験を思いだしてみてください。

購買意欲が少し下がると思います。

もちろん人生はつまらないものになってしまってはいけないので、使ってはいけないところには使わず、使うべきところにお金を使う、という意識を育むことが大事です。

たとえば、その夜にどうしても買いたい衝動にかられたなら、翌日に買いにいって、OKにします。これだけでも浪費は減るはずです。

買いたいものに優先順位をつける

「あれがほしい、これもほしい」となったときに、いったんメモにして、一覧表にしていき、「本当に欲しい!」と思ったものから優先的に買っていくようにしましょう。

リストには、「なぜこれを欲しいと思ったのか?」その商品に対する理由と必然性、緊急性なども書き込んでいくとよいです。

「買おうと思ってた服を着てる人がいる!」「ほかに欲しいものが出てきた!」と思って購買意欲が薄れたら、リストから外していけばよいです。

買い物依存になっている原因をしっかり見つめる

買い物依存になってしまっている方は、買い物で渇いた気持ちを紛らわせていることが考えられますので、べつのもので発散できないか? を考えてみましょう。

買い物の原因

- ストレス

- コンプレックス

- 寂しさ

原因がわかれば、具体的な対策を施すことができます。

たとえば、買い物の原因がストレスならばストレス発散法を考えればよいわけです。

ストレス解消法

- 熱中するものを見つける

- お金のかからない時間を過ごす

- 体を動かす

- 人と触れ合う

- 公園や図書館に行く

いろいろ対策を施しても、どうしても買い物がやめられない…という方は、一度専門の心理内科を受診してみてもよいと思います。

話を聞いてくれる人がいる、というだけでも、かなり安心になります。

借金までして買い物をしているということは十分治療対象なので、担当医師と相談をして、自分に合った対策を考えてみることが大切です。

買い物依存症の方は、こちらの記事がさらに詳しいので、ぜひごらんください。

贅沢をしていないのに借金がある場合はお金の管理にうまくなる

贅沢をしていないのに借金がある方は、次の3つの対策を行ってみてください。

贅沢をしていないのに借金がある場合の対策法

- お金を上手に管理する術を身に着ける

- まとめ支出をする

- 節約を趣味にする

お金の管理をする

自分がふだんどんなものにいくらくらいお金を使っているか? を知ることがとても大切です。

- 収支表を作る

- 家計簿をつける

「収支表を作る」「家計簿をつける」この2つだけで、お金の使い方がかなり上手になります。

スマホの無料の家計簿アプリを、ぜひ有効活用してください。

買い物はなるべくまとめて行う

前もって計画をしておいて、まとめ買いの習慣をつけると支出が減ります。「本当かな…」と思う方は、だまされたと思って、ぜひやってみてください。

たとえば、食材の買い出しは週に一度と決めておき、本当に必要なもの、忘れていたもの、だけをその都度買うようにします。

「ふだん贅沢はしていないのに、でもお金がない…」という方の場合、実は値段の高いものは買っていないのですが、小さい額のものを少しずつ買っているという傾向があります。

コンビニやスーパーやドラッグストア―にいけば、なにかと買ってしまうことが多いので、まとめ買いをすることでけっこう浪費は減るはずです。

外出にかかる出費対策としては、休日になるたびにどこかへ出かけるのではなく、半年に一回思い切って遠出する! というように、一度に贅沢をしたほうが支出は減ります。

未来のために現在を生きる、というライフプランが大切です。

そうすると目的が絞られるために「無駄なもの」=「支出」が減っていくんです。

計画の行為自体が楽しいですし、人は目的を持つとがんばれますから、お金を管理することに対しての苦痛もまた軽減できていきます。

節約を趣味にする

いちばん最強の浪費対策は節約を趣味にすることです。

節約によってストレス発散もでき、お金も貯まるので、良い事尽くしです。

大事なのは、使うべきところには使って、使わないところには使わないというライフスタイルです。

節約については、こちらの記事が詳しいです。

奨学金や医療費の支払いが理由で借金の方は賢い返済を試みる

奨学金や医療費など、なにか理由があって、それが原因で借金をしてしまっている方は、とにかくこれ以上借金が増えることのないように努めることがいちばん大事です。

「自分が返さなければならないお金」だったとしても、返済能力を超えている場合、それは未来への重しとなってさらに膨らんでいくことになります。

間違っても新たな借り入れはするべきではないです。リボ払いをしてしまっている方は、返済方法を改めてみましょう。

返済を楽にする対策を、3つご紹介します。ぜひトライしてみてください!

借金返済の3つのポイント

- 利息の高い業者から返していく

- 毎月一定額を返していく

- 新たな借り入れはしない

利息の高い業者から返済していってください。借金総額を安く済ませることができます。

借金返済を完済させる心得として、毎月決まった一定の額を返済していくことも大事です。

もっとも大事なことは、完済を目指す、ということです。新たな借り入れに手を伸ばそうとしているのであれば、下に債務整理法の解説をしているので、ぜひ国の借金救済制度を利用することを考えてみてください。

3年以内に借金完済の目途をつければ結婚はできる

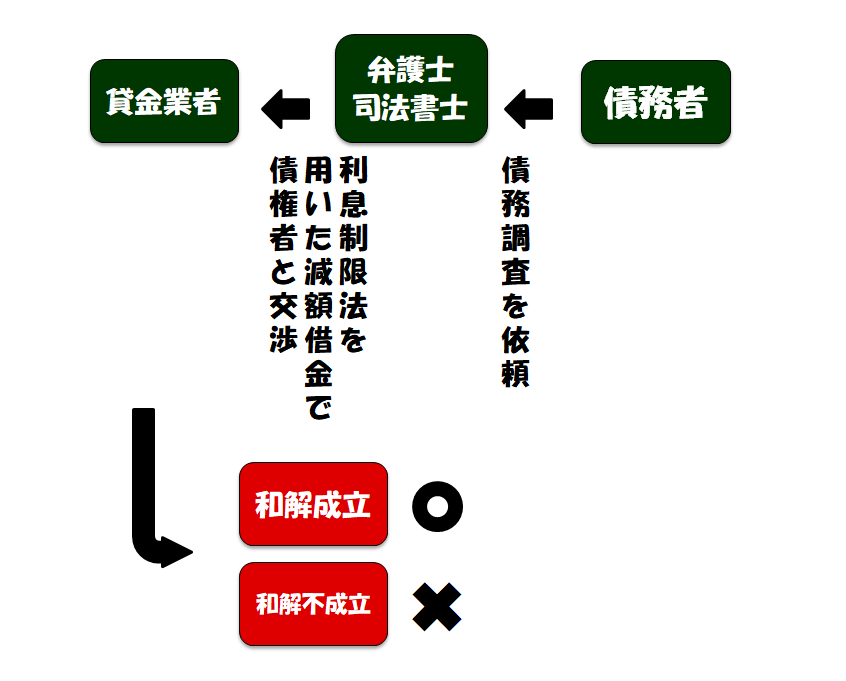

任意整理、個人再生、自己破産の3つの債務整理

債務整理には3つの返済の方法があります。返済が困難になっている方は、国による借金救済制度を検討してみましょう。

3つの債務整理

- 任意整理 弁護士を通して、債権者と減額交渉をしてもらう

- 個人再生 裁判所を通して、借金を減額してもらう

- 自己破産 裁判所を通して、借金を免除してもらう

いちばんポピュラーな債務整理法が、任意整理です。

任意整理はこれから支払うべきの利息を全カットし、債務者の返済能力に合わせた一定額を返済する計画を立てることで完済を目指すことを可能にします。

家族や会社にも内緒にでき、裁判所を通さない簡易な借金整理法のため面倒もなく、かなり楽です。弁護士とは一度面談をするだけで、あとのことはすべて弁護士がやってくれます。

個人再生は借金が事業の失敗などの高額の場合に選択される債務整理法です。大幅な借金減額ができます。

返済能力がどうしてもない場合は、自己破産を検討することになります。借金の全額をゼロにすることができるので、発生するデメリットを上回るメリットを得られることができます。

任意整理の行われ方

任意整理の特徴

- 内緒で借金返済ができる

- 今後の利息をゼロにできる

- 払い過ぎた利息を減額できる

- 借金理由は問われない

- 借金額の上限はない

- 財産が奪われることはない

- 自分の返済能力に合わせて毎月の返済額や返済期間を設定できる

借金を抱えた多くの人は、膨らんだ利息に追われて、元本が一向に減らないゆえ、借金生活が長引いてしまっています。

任意整理ではその最大の借金苦の元凶である「利息」をゼロにして、完済を可能にします!

弁護士に依頼をすれば、2日から1週間ほどで取り立てを止めることができます。債権者と関わり合うことは一切ありません。

会社や家族に、任意整理をしていることを知られたりしません。内緒でできます。

財産が奪われたり、差し押さえが起こったりする心配はありません。借金をした理由も不問です。いくらの借金をしたのか? も問われません。

ただし、固定収入があることが任意整理をする条件となります。パートやアルバイトなどでも認められますので、弁護士に相談をするとよいです。

3年で借金〇〇円を任意整理で完済した具体例

Kさん 27才女性

借金総額 100万円 借入者数 1社

| 債務整理法 | 任意整理 |

| 職業 | 会社員 |

| 借金理由 | 買い物 |

| 元の債務総額 | 100万円 |

| 減額した後の債務総額(最低弁財額) | 92万円 |

| 毎月の返済額 | 3万円 |

| 期間 | 3年 |

Kさんは、ある消費者金融1社から100万円の借金がありました。

弁護士に相談をしたところ、返済総額(最低弁財額)が、92万円であることがわかりました。

返済滞納で課せられていた遅延損害金の8万円分あることがわかり、そのお金が減額されることになったからです。

今後の利息はゼロになったために、残りの92万円分のみを支払っていけばよいことになりました。

毎月およそ3万円の支払いは可能だという判断から、およそ3年をかけて完済を目指す分割方法が選択されたのが、上の結果です。

任意整理の本格的な手続きがはじまったら、毎月の決められた一定額を債権者に支払っていきます。

債務者の支払い能力にもよりますが、だいたい3年程度、長くても5年で完済することが多いです。

自力より任意整理で借金を返済したほうが借金総額は安く済む

「自力で借金を返済」「任意整理で借金を返済」の2つのケースを比べてみましょう。

100万円借金:年利15パーセントの場合

| 毎月の返済額 | 支払い期間 | 支払総額 | |

| 自力でで返済したケース | 30,749円 | 42回 (3年6か月) | 129万1,458円 |

| 任意整理で返済したケース | 30,666円 | 30回 (2年6か月) | 92万円 |

両方を比べてみると、ほぼ同じ返済額を払っても、自力での返済のほうが一年多くかかっていることがわかります。

かなり違ってくるのは、完済後の支払総額です。

自力の場合、およそ37万円ほど多く支払うことになっているのがわかります。なぜこういう差がついているのか? というと、完済するまでに支払わなければならない利息が理由です。

任意整理をすれば、利息を止められるので、完済までの利息のお金がまるまるカットすることができるわけです。

業者が高く利息をとっていた場合は、借金が減額される可能性もあります。

任意整理で心配なことのいくつか

Q 家族や会社に知られることはないの?

弁護士は雇い主に対して守秘義務が発生します。そのため決して第三者に知られることはありません。

Q 結婚をするときに相手やその家族にはわかっちゃうの?

知られることはありません。

ただし、任意整理をした後5年間に住宅ローンの手続きがあったりした場合、「保証人になれない」という問題が発生します。予定がある方は、前もって相手に「債務整理をして借金を返済している」と話しておきましょう。

相手に「債務整理をしていることを知られたくない」という方は、無理に打ち明ける必要はないですし、必要の際に話をすればよいです。

借金がある、のではなく、借金を完済する予定なわけですから、相手に不安を与えることはありません。

Q クレジットカードが使えなくなるの?

任意整理対象であったカードは使用できなくなります。新しくカードを作ることも難しいです。

ただし、債務整理対象ではなかったクレジットカードであったならば使うことができます。

「どうしても使用をしたい!」という方は以下の方法で作ってください。

【任意整理をしてもクレジットカードを使用する方法】

任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておきます。

任意整理前に審査の通りやすい会社に申請してクレジットカードを作っておきます。

流通系は比較的甘いです。「セディナカード」などがよいです。

消費者金融のカードは作りやすいですが、やめておきましょう!

Q 新しい仕事先に行くときに債務整理をしたことを言わなくちゃいけないの?

新しく仕事をする際に、証明書を提出する義務はありません。

また債務整理をしたことを仕事先に報告しなければならない義務もありません。

Q 遊興費で作った借金なんだけど、債務整理できるの?

可能です。

任意整理の場合は、基本的に借金理由は問われません。

Q 費用はどれくらいかかるの?

弁護士に依頼をした際に、1社ごとに着手金がかかります。2~5万円くらいです。借金を返済し終える際に、減額報酬と解決報酬とをさらに支払います。

減額報酬は減額された借金額の10%程度です。解決報酬は、1社につき2万円程度が相場です。

Kさん 27才女性

借金総額 100万円 最低弁財額 92万円 借り入れ業者数 1社

| 着手金 | 5万円 |

| 減額報酬 | 9万2千円 (減額された債務額の10%) |

| 解決報酬 | 2万円 |

| 手数料 | 1社千円程度 |

| 総額 | 16万3千円 |

※ 消費税がかかります。

この方の場合、借金100万円を完済するのに弁護士費用が16万3千円かかったことになります。少し高いように思えますが、今後の借金総額を考えれば実はそうではありません。

弁護士費用を考慮すると、任意整理をすることをためらってしまう…という方が多いです。

しかし、利息を払いつづけて自力で返済するよりも、利息をカットして任意整理で返済をしていくほうが、間違いなく安くすみます。

債務整理の料金は法律事務所によって自由に決めることができるようになっているために、一概にはいえないがの、現状です。

相場の詳しい内容は、以下の記事にあります。とにかく信頼できる弁護士に依頼をすることが大事になります。

Q 途中で債務整理での返済が困難になったらどうするの?

2か月は待ってもらえます。

返済が遅れそうな場合は担当の弁護士に前もって必ず連絡を入れることが大切です。

もし、返済の見込みが難しそうならば、ほかの債務整理法を検討することで対処します。

Q 任意整理をするとブラックリストに載っていろんな弊害があるって聞いたんだけど…?

任意整理をすると信用情報機関(いわゆるブラックリスト)に名前と任意整理をしたことが5年ほど記載されるために、そのあいだに以下のようなデメリットが起こります。

任意整理を行ってから5年の間に起るデメリット

- 信用情報機関に事故情報が載る

- 住宅ローン・マイカーローン・教育ローンが組めなくなる

- 新しくクレジットカードが作れなくなる

- 銀行口座が3か月凍結する

- 保証人になれない

- 携帯の機種を分割購入できない

- 新転居先の審査に落ちることがある

任意整理をすることの主なデメリットは、借り入れができなくなることです。

しかし、借金がある方の場合はもともと借り入れやローンを組むことは難しいですし、任意整理をしても現在の状況とほぼ生活の変化はない、とみてよいです。

借金癖がついて習慣化している方は、外部からの強制的な力が働くことで、間違いなく借金生活を改めることができるので、デメリットもメリットと考えることもできます。

なにより、利息がカットできて、任意整理後の借金総額が大幅に減ることを考慮すれば、とにかく得られるメリットは大きいです。

任意整理のデメリットとその対策について、さらに詳しいことをお知りになりたい方は、以下の記事に詳しいので、ぜひごらんください。

任意整理をはじめるにあたっては、弁護士に依頼をした最初のときに、返済計画をしっかり立てることがとにかく大事になってきます。

専門家に無料で相談をしてみましょう。

※ プライバシー安全管理のために相談は電話になります。詳しい内容に関しては電話でお話をするようにしてください。わからないことは、とにかく聞いてみましょう。

借金を隠して結婚すると、必ず後に大きなリスクが起こります

借金があって結婚をした場合、その後リスクが発生する可能性は高いので、借金がある方は必ず借金問題を解決してから、結婚をしたほうがよいです。

万が一離婚にまで発展した際には、借金をしてそれを黙っていたことが、裁判で不利に働く可能性も出てくるので、そうなると審議ではこちらに不利に働きます。

借金を隠していたことは直接に慰謝料の請求の対象とはならないわけですが、そのことが理由で生活に支障が出た、という確証が得られたのであれば、「借金があった者に重大な過失があった」と判断されるケースが出てきます。

そうなると、相手側からの慰謝料の請求が認められてしまいます。

刑法第246条 詐欺罪

1.人を欺いて(あざむいて)財物を交付させた者は、10年以下の懲役に処する。

2.前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

引用元:>>wikibooks

借金をしていて、慰謝料まで請求された、となると、たまったものではないので、とにかく借金を抱えたままの結婚は控えたほうがよいです。

また借金を隠して結婚をした場合、次のようなリスクが発生する恐れがあるので、知っておいてください。

借金を隠して結婚をすると起りうる5つの大きな問題

- 養育費・教育費の圧迫

- 秘密を抱えていることに対する良心の呵責

- 知られた場合には対応が難しい

- 家計のやりくりの困難、生活が破綻する恐れ

- 教育ローンや住宅ローンが組めない

お子さんや住宅ローンなどは、まだ先の話かもしれませんが、家計のやりくり、生活の破綻はわりと近々の問題になってきます。

新生活にかかる費用

- 賃貸契約(敷金礼金、およそ家賃の5~6倍) 18万円(東京1LDK)

- 引っ越し代 6万円

- 生活用品 32万円

- インテリア家具 28.4万円

- 家電 33.4万円

結婚をする場合、新生活をするだけでも、かなりの費用がかかります。

借金を隠して結婚をした後でのいちばん問題は、ばれたときの対応です。お金にだらしない相手との結婚なんて望んだわけではないんですから、信頼を回復するには、かなりの時間と労力が必要になってきます。

とにかく借金をして結婚をすることは非常にリスクが高いわけで、結婚前に借金問題は相手とよく話し合うことが、大事になってきます。結局のところ、問題を解決するしかありません。

相手に借金のことを伝える際、「完済の目途が立っている」ことを伝えることで、相手の信頼を獲得できる確率が高まります。信頼を得るには、どれだけ自分自身の問題と自分が向き合っているか? また相手のことを考えて、実際に行動をしているか? それを示すことです。

借金のない生活を送るためには原因を突き止めて具体的に対処をすることが大切

借金がある女性のための3つの対策

- 収支表を作る (借金事情を把握する)

- 購買リストを作る

- 支出を抑える (借金の原因を突き止める)

借金でどうにもならない方は、債務整理で借金を減額して完済を目指すことを検討しましょう。

3年を目途にすれば、今ある借金を完済することは可能です。

未来を明るいものにするには、未来から逆算して現在を考えることです。そうすればその未来を手に入れるために今なにをすべきなのか? が明確にわかってきます。

人生のほとんどの問題は「お金」です。つまり、借金の問題が解決できれば、必ず結婚という選択肢が人生に見えてくるはずです。

現在の困難によって未来が閉ざされているのは、非常にもったいないです。

今なら間に合います。手遅れにならないうちに、未来を切り開きましょう!